infoRETAIL.- “En 2025 se va a mantener la estabilidad, sin grandes cambios. Respecto a años anteriores queda volumen por recuperar, y si hay cambios serán ligeramente positivos”. Esta es la perspectiva compartida por el Retail Client director Worldpanel Division de Kantar, Bernardo Rodilla, durante la presentación esta mañana del ‘Balance de la Distribución 2023’, a la que ha asistido infoRETAIL, y donde se ha constatado que Mercadona, Carrefour y Lidl siguen liderando el ranking de la distribución alimentaria en España.

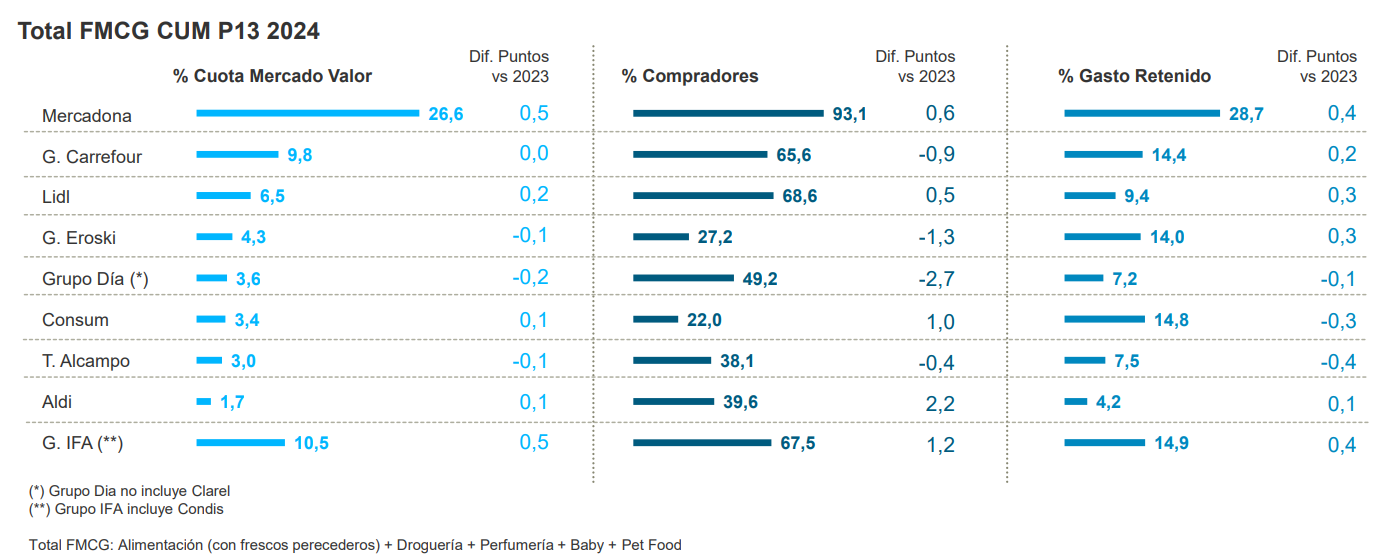

Los datos de 2024 revalidan a Mercadona como líder indiscutible del mercado, con una cuota del 26,6%, lo que supone cinco décimas porcentuales más que en 2023. Además, la cadena también ha logrado ganar compradores, situando su cuota en el 93,1%, 0,6 puntos porcentuales (p.p.) más que hace 12 meses. De igual modo, el gasto retenido (que ya alcanza el 28,7%) también aumenta en 0,4 puntos.

Según el análisis, el crecimiento de la cadena valenciana se construye principalmente durante la primera mitad del año, manteniéndose esta tendencia positiva durante los primeros meses de 2025. Sin embargo, tiene dificultades para seguir creciendo en las regiones donde está más desarrollada, como Levante.

“El incremento de las promociones es un potencial amenaza para la cadena y nos encontramos a la expectativa de la reacción de los clientes a la transformación de la pescadería”, según Rodilla, ya que el gasto realizado en el mostrador de la distribución organizada es mucho mayor (13,1 euros de media) que en el resto (7,8 euros).

Detrás de la compañía de Juan Roig se mantiene Carrefour, con una cuota del 9,8% y una tendencia flat respecto a 2023. La cadena liderada en España por Elodie Perthuisot pierde compradores hacia el surtido corto y los formatos de proximidad de fuera del grupo. De hecho, la penetración de la cadena ha caído 1,2 puntos y ha sufrido las consecuencias del descenso del canal hipermercado, principalmente, aunque consigue compensarlo con sus formatos de proximidad.

En tercera posición, Lidl, con una cuota del 6,5%, ha ganado 0,2 p.p. respecto a 2023 y 1,9 p.p. en comparación con 2019. La cadena alemana también crece en número de compradores 0,5 puntos (68,6%) y retiene el 9,4% del gasto (+0,3 puntos).

Los compradores asocian a sus tiendas con una buena oferta de precios y son muy fieles a su tarjeta Lidl Plus. Sin embargo, el auge de los regionales amenaza la buena evolución de la cadena, aunque encara el 2025 en línea ascendente.

Mercadona desafía a Eroski en la zona norte-centro

Le sigue Grupo Eroski, con una cuota del 4,3%, lo que supone una caída de una décima porcentual respecto a 2023. Según el análisis, la cadena, dirigida por Rosa Carabel, pierde cuota en la región norte-centro (-0,5 p.p.) condicionado por el desarrollo de Mercadona en la zona. Por el contrario, en la zona noreste gana 0,2 puntos.

En lo que respecta a Grupo DIA, la cadena ha cerrado el año con una cuota de mercado del 3,6%, lo que se traduce en una caída de 0,2 puntos porcentuales. La empresa también ha caído en compradores 2,7 puntos, quedándose en el 49,2%.

Mercadona presiona a Eroski en la zona norte-centro; DIA se recupera en el segundo semestre; Consum gana cuota; Alcampo es castigado por el descenso del hipermercado; y Aldi se fortalece en número de compradores

Sin embargo, su recuperación ha sido palpable durante la segunda mitad del año, ganando 0,1 puntos porcentuales respecto al año anterior. ¿Sus puntos fuertes? El desarrollo entre los hogares sénior, que le ofrece un posicionamiento diferente dentro del surtido corto. Los consumidores destacan a DIA por la calidad de su marca propia y por su limpieza y orden.

Seguidamente aparecen Consum, con una cuota de mercado del 3,4% (+0,1 p.p.) y Alcampo, con el 3% (-0,1%). Esta última posiblemente se ha visto perjudicada por la caída del hipermercado, al igual que ocurría con Carrefour.

Por su parte, Aldi consigue avanzar 0,1 puntos en su cuota, hasta el 1,7% a nivel nacional. Además, se consolida como la quinta cadena con más compradores, alcanzando una cuota del 39,6% en 2024 frente al 18,6% de 2014; aunque todavía no llega a los niveles de conversión por categoría de sus principales competidores.

Por último, el grupo IFA (incluyendo todavía a Condis, que pasa a formar parte de Euromadi), cierra el 2024 con una cuota del 10,5%, lo que supone un alza de 0,5 puntos respecto a 2023, ganando también 1,2 puntos porcentuales de compradores.