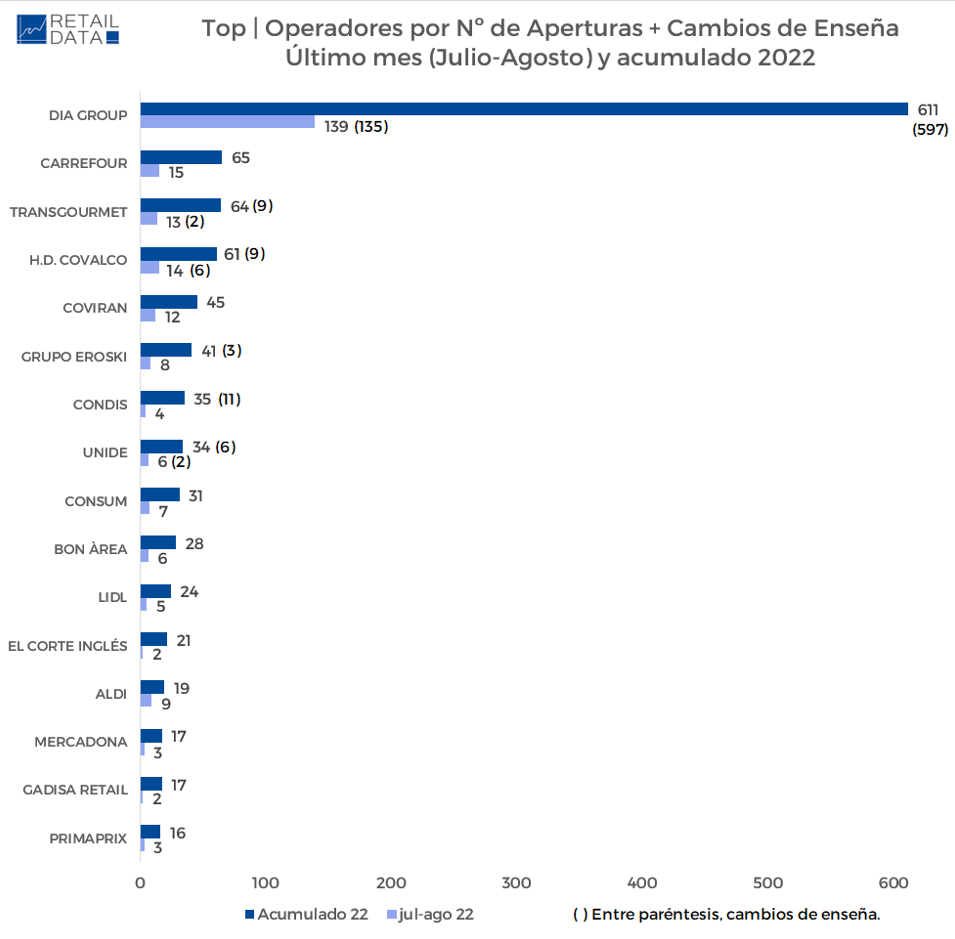

infoRETAIL.- Carrefour (con 15 aperturas de tiendas), Covirán (con 12 inauguraciones) y Transgourmet Ibérica (con 11 aperturas y dos cambios de enseña en sus establecimientos) son los tres distribuidores con base alimentaria que más establecimientos han inaugurado durante los meses de julio y agosto de 2022, siendo los más dinámicos del verano, según datos exclusivos de Retail Data para infoRETAIL.

Detrás de los tres líderes se encuentran HD Covalco (8 nuevos establecimientos y 6 cambios de enseña), Aldi (9 inauguraciones), Grupo Eroski (8 inauguraciones), Consum (7 aperturas), Bon Àrea (6 nuevas tiendas), Lidl (5 inauguraciones) y Unide (4 aperturas y 2 cambios de enseña),

A continuación de los diez retailers más dinámicos del verano, se encuentran Grupo DIA (4 aperturas y 135 cambios de enseña), Condis (4 nuevas aperturas), Mercadona y Primaprix (3 aperturas cada una). Finalmente, con dos aperturas se encuentran Gadisa y El Corte Inglés.

Computando las aperturas acontecidas durante los meses de julio y agosto, Carrefour es la compañía que más nuevas tiendas ha abierto durante los ocho primeros meses de 2022, totalizando 65 aperturas, tal y como se puede comprobar en el gráfico inferior. A continuación, se encuentran Transgourmet (55 aperturas y 9 cambios de enseña), HD Covalco (52 aperturas y 9 cambios de enseña), Covirán (45 aperturas), Grupo Eroski (38 aperturas y 3 cambios de enseña), Consum (31 aperturas), Unide (28 aperturas y 6 cambios de enseña) y Bon Àrea (28 aperturas).

Con 24 aperturas en los ocho primeros meses del año se encuentra Lidl, igual cifra que Condis, si bien la enseña catalana suma también 11 cambios de enseña. Tras ellas aparece El Corte Inglés (21 aperturas), Aldi (19 nuevas tiendas), Mercadona y Gadisa (17 inauguraciones en ambos casos), Primaprix (16 aperturas) y Grupo DIA (14 inauguraciones y 597 cambios de enseña).

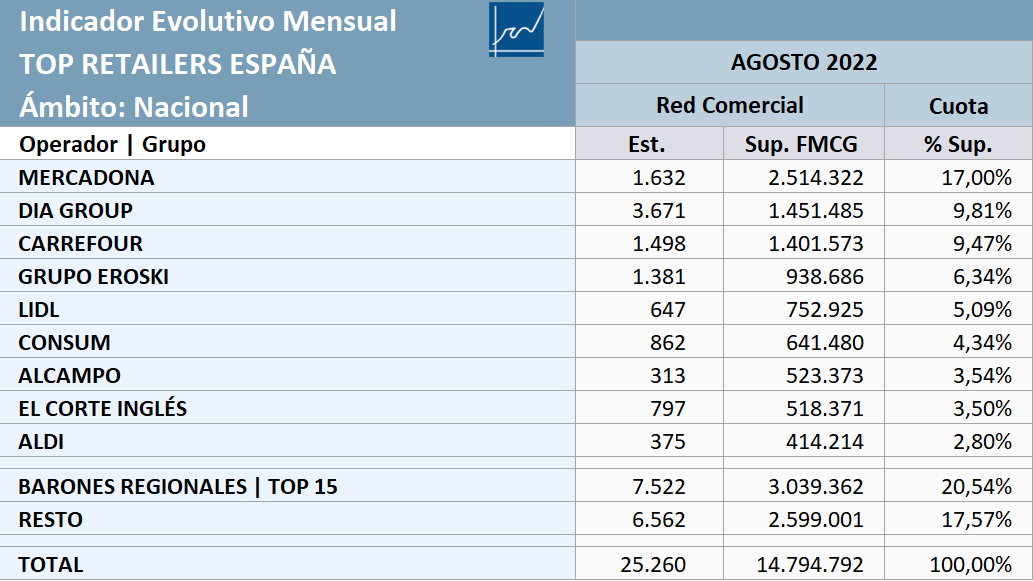

Totalizando las aperturas y cierres producidos entre enero y agosto de 2022, España cuenta con 25.260 establecimientos de gran consumo, que totalizan 14,79 millones de metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Según los datos de la tabla inferior, Mercadona lidera la superficie FMCG en España con 2,51 millones de metros cuadrados (el 17% de la superficie comercial del país) repartidos en 1.632 supermercados. Por su parte, DIA es segundo, con 3.671 unidades que suman 1,45 millones de metros cuadrados. En tercer lugar, aparece Carrefour, con 1.498 puntos de venta que alcanzan 1,40 millones de metros cuadrados.

Eroski, Lidl, Consum, Alcampo, El Corte Inglés y Aldi aparecen en las siguientes seis posiciones por superficie comercial FMCG, mientras que la agrupación de los 15 ‘barones regionales’ (que reúne a Covirán, Gadisa, Condis, Ahorramás, Bon Preu, HD Covalco, Uvesco, Froiz, Alimerka, Dinosol, Transgourmet, Grupo MAS, Lupa, Cash Lepe y Fragadis), suma 7.522 establecimientos que totalizan 3,04 millones de metros cuadrados de superficie comercial (el 20,54% del total FMCG de España).

Saldo neto de 199 tiendas

Durante los ocho primeros meses de 2022, el sector de gran consumo de España cuenta con un saldo acumulado neto (a las aperturas se restan los cierres) de 199 establecimientos, que suponen un incremento del 1,01% de la superficie comercial FMCG del país respecto al inicio del año.

En el acumulado de 2022 -hasta el 31 de agosto-, DIA y Mercadona son las únicas compañías del ‘Top 9’ que presentan un saldo neto negativo, con -107 y -1 establecimientos, respectivamente, respecto a la cifra de tiendas con la que iniciaron el año. Sin embargo, mientras DIA sufre un retroceso del 3,51% en su superficie comercial, Mercadona la incrementa un 0,53%.

Aldi (+5,39%), Lidl (+3,07%), Consum (+1,8%), Carrefour (+1,74%) y Mercadona (+0,53%) son los cinco operadores que más incrementan su superficie comercial durante los ocho primeros meses de 2022

Por su parte, las otras siete empresas del ‘Top 9’ disfrutan de una evolución positiva en el saldo neto de tiendas durante los ocho primeros meses de 2022: Carrefour, +36; Consum, +24; Eroski, +20; El Corte Inglés, +20; Aldi, +18; Lidl, +13; y Alcampo, +6.

En cuanto a la superficie comercial, todas las empresas mencionadas en el párrafo superior también presentan evoluciones positivas, comandadas por Aldi (+5,39%). A continuación, aparecen Lidl (+3,07%), Consum (+1,8%), Carrefour (+1,74%), Alcampo (+0,4%), El Corte Inglés (+0,4%) y Eroski (+0,32%).

El conjunto de los 15 ‘barones regionales’ tiene un saldo neto positivo de 83 tiendas en el acumulado del año (con un incremento del 1,58% en la superficie comercial), mientras que el resto de los operadores de gran consumo no englobados entre los anteriormente mencionados alcanza un saldo positivo de 87 establecimientos y un aumento del 2,12% en su superficie comercial.