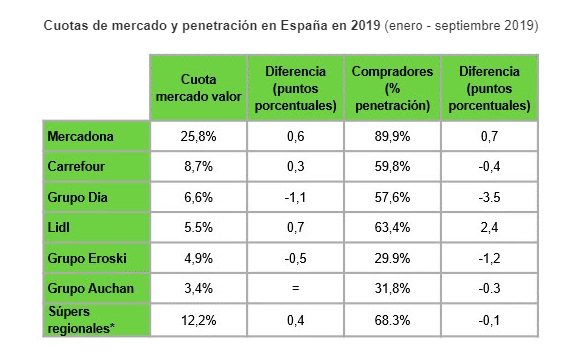

infoRETAIL.- Lidl se ha convertido en la cadena de distribución que más ha crecido en cuota de mercado en valor y en penetración en los nueve primeros meses del año, respecto al año anterior. En concreto, ha ganado 0,7 puntos porcentuales hasta alcanzar un market share del 5,5%, al tiempo que ha obtenido 2,4 puntos en ganancia de compradores, con lo que su penetración totaliza el 63,4%.

No obstante, Mercadona se mantiene como líder en ambas clasificaciones, con una cuota del 25,8% (+0,6 puntos) y una penetración del 89,9% (+0,7 puntos), según el informe ‘Balance y tendencias en la Distribución y Gran Consumo 2019’, presentado esta mañana por Kantar, en un acto al que ha acudido infoRETAIL.

“Logra volver a crecer y lo hace especialmente en frescos (+1,2 puntos), más que en alimentos envasados (+0,3 puntos)”, explica Florencio García, Retail & Catman Sector Director en Kantar, quien destaca que este crecimiento se focaliza especialmente en regiones donde menos peso tiene, como Galicia y País Vasco.

A ello ha añadido un par de giros más a su estrategia tradicional, como la conclusión de su nueva gestión de proveedores y el refuerzo de las alternativas vegetales en su surtido, frente a la apuesta de otras cadenas por el eco-bío. De hecho, 847.000 hogares han realizado una compra de alternativas vegetales en Mercadona en los nueve primeros meses del año.

El directivo de Kantar también se ha referido al desarrollo online de la cadena valenciana, que ha ganado 89.000 hogares a su área de compradores en el último año, así como a la apuesta por los platos preparados, con una subida de 142.000 hogares respecto a 2018. “Hasta ahora, están teniendo una respuesta muy buena del consumidor”, comenta García.

Carrefour mantiene el segundo lugar por cuota de mercado, con el 8,7% del total, con una subida de 0,3 puntos en los nueve primeros meses del año

No obstante, la principal novedad de Mercadona en los últimos meses se ha producido fuera de las fronteras española. La compañía acaba de inaugurar su quinta tienda en Portugal y prevé abrir otras cinco en lo que queda de año. “De momento, mantiene su apuesta on the go y no está haciendo promociones, pero sí abre los domingos, algo común en Portugal, lo que denota su adaptación al mercado luso, pero respetando su modelo”, explica el directivo de la consultora.

En cuanto al impacto en penetración es “bueno”, de tal forma que el 11% de los portuenses (ciudadanos del área metropolitana de Oporto) han comprado en Mercadona. No obstante, de momento, la principal demanda la protagonizan los productos más específicos de la marca, como el guacamole, hummus, alioli… artículos ya consolidados en España.

“Su gran reto ahora será convertirse en la tienda habitual y no quedarse en compras de hits”, pronostican desde Kantar, al tiempo que confirman que la apuesta de Mercadona por el mercado portugués no ha desviado su crecimiento en España: “La apuesta por Portugal es clara, pero, por ahora, no le ha despistado en el mercado nacional, que era una de las dudas que se había generado”.

Carrefour vuelve a crecer

Carrefour mantiene el segundo lugar por cuota de mercado, con el 8,7% del total, con una subida de 0,3 puntos en los nueve primeros meses del año. Esta ganancia responde, especialmente, al incremento de superficie, con un 1,1% más de superficie creada, con 149 tiendas nuevas. Este desarrollo se basa en la expansión de supermercados y la incorporación de los últimos hipermercados adquiridos a Eroski.

“También se ha apoyado mucho en la estrategia 'Act For Food', con la apuesta por los frescos, ecológicos… y en general políticas muy vinculadas a las tendencias del consumidor”, explica Florencio García, quien recuerda que la nueva dirección general de la compañía en España está “volcada en el cliente y su espíritu en los próximos meses es de centrarse mucho más en el consumidor y de proximidad”.

En cuanto a penetración, seis de cada diez españoles han comprado en alguna de las tiendas de Carrefour entre enero y septiembre, con una cuota de penetración del 59,8%. No obstante, en el último año, supone una pérdida de 0,4 puntos porcentuales.

El 11% de los portuenses (ciudadanos del área metropolitana de Oporto) han comprado en Mercadona

Grupo DIA se queda en tercera posición, con la menor cuota en todo el histórico de Kantar. De hecho, le corresponde un 6,6% del valor del mercado, 1,1 puntos menos que doce meses antes, muy lejos del 10% que llegó a ostentar hace unos años. Esta caída se explica por la reducción del parque comercial y todos los movimientos alrededor de la cadena, que han lastrado su imagen.

“La nueva etapa pasará por recuperar el liderazgo en precios, que era su marca histórica, crecer mediante su marca propia, apoyarse en su tarjeta de fidelidad, que sigue siendo muy potente, y agarrarse a las buenas noticias: crecimiento en online, así como de DIA&Go y La Plaza”, comenta Florencio García.

“La caída es grave y el sector espera una reacción”, comenta el directivo de Kantar, quien recuerda que, a día de hoy, la compañía sigue siendo la cuarta cadena nacional con más penetración del mercado (57,6%), aunque pierde 3,5 puntos. Uno de cada dos compradores ha comprado en DIA en 2019. “Esa es la mejor noticia para la cadena y el pilar sobre el que edificar su recuperación”, asegura la consultora.

Lidl, cadena masiva

Por su parte, Lidl se ha convertido en el cuarto distribuidor nacional por cuota de mercado, adelantando a Eroski, y segunda cadena por número de compradores. “Es una situación impensable hace diez años; ha pasado del hard discount al smart discount y ahora se ha convertido en una cadena masiva”, comenta Florencio García.

Este crecimiento se ha apoyado en los frescos, donde aún tiene mucho recorrido. En los nueve primeros meses del año, su cuota en valor en frescos ha crecido un 4,4%, lo que supone 0,6 puntos más. A ello se suma su apuesta por la sostenibilidad, con importantes esfuerzos para comunicar sus avances en la reducción de plásticos y la expansión de su surtido eco-bío.

Alcampo conserva la sexta posición del ranking en valor, manteniendo una cuota de mercado del 3,4%

Florencio García reconoce que esto es algo que también está sucediendo con Aldi, que es la cadena que más ha crecido en compradores. “Han subido mucho el listón en el sector en temas de sostenibilidad”, remarca. De hecho, el directivo explica que ambas cadenas han adaptado su modelo al cliente español. “Han trasladado sus tiendas de la periferia al centro porque es aquí donde compra el consumidor español”.

Eroski, por su parte, cede 0,5 puntos de cuota de mercado, hasta quedarse en el 4,9%. Esta pérdida se debe a la cesión de superficie en el último año, así como al aumento de competencia nacional y regional en algunos de sus territorios clave, como País Vasco (Mercadona y Lidl), Galicia (Mercadona y Gadisa) y Cataluña (Mercadona y Bon Preu).

Finalmente, Alcampo conserva la sexta posición, manteniendo su cuota de mercado en el 3,4%. Desde Kantar subrayan que la compañía ha logrado frenar la caída que había sufrido en los últimos años, gracias a su apuesta por centrar todo su negocio en el banner de Alcampo, con el que el comprador español se siente "muy identificado". A ello se suma el empuje que está implementando en su marca propia.