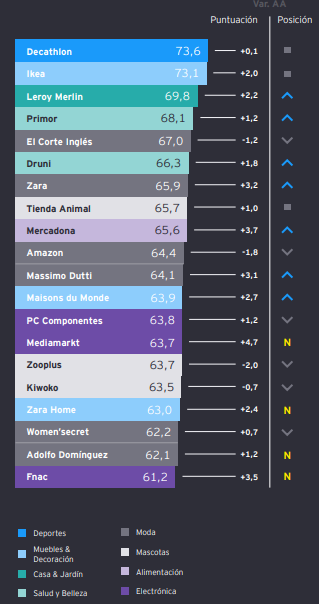

infoRETAIL.- Decathlon, Ikea y Leroy Merlin han sido los líderes en retail en 2024 para los consumidores españoles, según el informe ‘Retail Performance Ranking 2024’ de EY-Parthenon.

En concreto, la cadena de material deportivo se consolida como el líder indiscutible, con una puntuación de 73,6, mientras que el retailer sueco de mobiliario ocupa la segunda posición con una puntuación de 73,1. Por su parte, el francés de bricolaje se sitúa con 69,8, con un crecimiento de 2,2 puntos, logrando posicionarse en la tercera posición, convirtiéndose en la única marca de su categoría en todo el ‘top 20’.

Le siguen Primor (68,1), El Corte Inglés (67), Druni (66,3), Zara (65,9) y Tiendanimal (65,7). Asimismo, Mercadona registra el segundo mayor crecimiento del listado con un incremento de 3,7 puntos, entrando en el ‘top 10’ de la clasificación global (puesto número nueve) y convirtiéndose en el único retailer de alimentación, con una puntuación final de 65,6.

A continuación, el décimo puesto lo ocupa Amazon (64,4 puntos), seguido de Massimo Dutti (64,1), Maisons du Monde (63,9) y PcComponentes (63,8). El estudio, basado en un sondeo a 4.250 consumidores en España, también destaca a MediaMarkt, que ha entrado con fuerza en el ranking, liderando el aumento de la valoración (+4,7 puntos) y posicionándose en la decimocuarta posición con una puntuación de 63,7.

El ‘top 20’ lo completan Zooplus (63,7), Kiwoko (63,5), Zara Home (63), Women’secret (62,2), Adolfo Domínguez (62,1) y Fnac (61,2), tal y como se muestra en el gráfico inferior.

"Este informe no solo refleja las preferencias de los consumidores, sino que también subraya la capacidad de las marcas líderes para innovar y adaptarse en un mercado en constante evolución. Mientras que unos apuestan claramente por la confianza, otros optan por estrategias centradas en precio o, bien, en mejora de canales. En cualquier caso, todos se esfuerzan por identificar las tendencias y las preferencias de un consumidor cada día más ‘soberano’”, afirma el socio responsable de EY-Parthenon España, David Samu.

Líderes por sectores

En cuanto a las tendencias generales, se observa un descenso en las valoraciones del consumidor, siendo Casa & Jardín y Electrónica las categorías que registran las caídas más drásticas, con descensos de 2,7 y 2,6 puntos, respectivamente. También destacan las caídas significativas en Muebles & Decoración (-1,2) y Deportes (-1,0), posiblemente debido a una moderación de las categorías que más crecieron tras la pandemia. Por otro lado, Alimentación se destaca como la única categoría que presenta una leve mejoría respecto al año pasado (+0,7), aunque partía de la cola del pelotón.

En cuanto al ranking, en Alimentación, Mercadona domina la categoría con un 65,6. Completan el ranking Carrefour (61,4) y la cadena alemana Lidl (61,1). En cuanto a la categoría Generalistas, Amazon (78,7) se mantiene en primer lugar, seguido por El Corte Inglés (67,6) y AliExpress (47,5) en tercera posición.

Por categorías, los líderes son Mercadona (alimentación), Amazon (generalistas y electrónica), El Corte Inglés (mascotas y moda), Decathlon (deportes), Ikea (muebles), Primor (salud&belleza) y Leroy Merlin (casa&jardín)

Dentro de la categoría Mascotas destaca como la más valorada, con El Corte Inglés liderando el ranking (69,2), seguido de Tiendanimal (65,7), Zooplus (63,7) y Kiwoko (63,5). En Deportes, Decathlon (73,6) se mantiene como el líder absoluto, siendo el único especialista en el ‘top 3’. Los generalistas Amazon (67,9) y El Corte Inglés (66,4) completan el ranking, superando a especialistas como Sprinter y ForumSport.

En Muebles y Decoración, Ikea (73,1) lidera la clasificación, seguido por El Corte Inglés (68,2) y Maisons du Monde (63,9). En Electrónica, Amazon (71,3) continúa en primera posición, seguido de PcComponentes (63,8) y MediaMarkt (63,7).

En Salud & Belleza, los especialistas Primor (68,1) y Druni (66,3) relegan al generalista El Corte Inglés (65,2) a la tercera posición. En Casa & Jardín, Leroy Merlin (69,8) retoma el liderazgo, situando a Amazon (68,2) en segundo lugar. Obramat (60,5) mantiene el tercer puesto. En Moda, El Corte Inglés lidera con 72,1 puntos, seguido por Zara (65,9), que mejora su valoración en 3,2 puntos, y Massimo Dutti (64,1).

¿Quién genera más confianza?

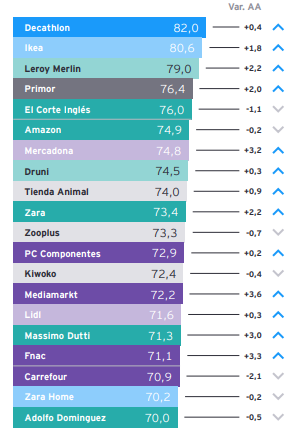

Ahondando en el factor confianza, Decathlon es de nuevo considerado el líder, con una puntuación de 82, seguido de cerca por Ikea (80,6) y Leroy Merlin (79), que ocupan la segunda y tercera posición, respectivamente. En cuarta posición se encuentra Primor, con una destacada puntuación de 76,4.

Por su parte, MediaMarkt y Fnac registran los mayores incrementos en confianza este año, con aumentos significativos de 3,6 (72,2) y 3,3 (71,1) puntos, respectivamente. Además, Mercadona se posiciona nuevamente dentro del ‘top 10’, alcanzando la séptima posición con un aumento de 3,2 puntos, hasta los 74,8 puntos.

Otros retailers alimentarios se encuentran entre las 20 marcas que generan más confianza: es el caso de Lidl, con una puntuación de 71,6; y Carrefour, con 70,9 puntos (puedes ver la clasificación completa en la gráfica inferior).

En este sentido, los consumidores españoles consideran la confianza en la marca como el factor más relevante, con un 13,5% como factor predominante de estos, ya que buscan marcas en las que puedan depositar su seguridad y lealtad. Además, la mejor oferta (11,5%) y una excelente relación calidad-precio (10%) son determinantes para atraer y mantener a los consumidores, quienes siempre están en busca de productos que justifiquen su inversión.

“En un entorno cada día más complejo, saturado y repleto de ofertas indistinguibles, las marcas que logran forjar relaciones sólidas y cumplir sus promesas son las que marcan la pauta. Más allá del precio, de la experiencia de usuario o, incluso, del servicio al cliente, la confianza se erige de nuevo como el elemento diferencial”, explica la socia responsable de Consumo y Retail en EY-Parthenon España, Macarena Gutiérrez.

Asimismo, los consumidores españoles valoran tanto las ofertas atractivas como una buena relación calidad-precio, con un 22% considerando estos factores cruciales al elegir una marca, aunque varía según la categoría. Un aspecto especialmente importante es la comodidad online, particularmente en categorías como generalistas (8,2) y electrónica (6,3), donde la facilidad de navegación y la posibilidad de comprar desde casa son muy valoradas. Estas características han permitido a las empresas de estas industrias dominar el ‘top 10’ de las compañías mejor valoradas en comodidad online.

Un ranking en el que cabe destacar la falta de representación de la categoría Alimentación, lo que indica que aún existen desafíos significativos para esta industria. Sin embargo, el indicador de entretenimiento offline ha alcanzado su nivel más alto en los últimos cinco años.

España, en la media europea

En general, el consumidor español valora las empresas de manera similar al resto de los países europeos, aunque ligeramente por debajo de la valoración de los estadounidenses. Destacan positivamente las categorías de Mascotas y Electrónica, que se sitúan por encima de la media de los países analizados. Aunque España presenta valoraciones más bajas en cuatro de las nueve categorías (Casa & Jardín, Salud y Belleza, Generalistas y Alimentación), esto refleja áreas de oportunidad para mejorar.

La categoría de Alimentación, aunque es la peor posicionada en España, muestra un gran potencial de crecimiento al compararse con las altas puntuaciones en Estados Unidos (58,7) y Alemania (56,6), donde players como H-E-B grocery, Wegmans, Publix, Edeka y Aldi superan los 60 puntos.

Relativo al perfil del consumidor, los tres grupos de edad (jóvenes, edad media y mayores), la categoría Mascotas ocupa la primera posición, con una mayor valoración entre los jóvenes (16-34 años) y un crecimiento de +1,1 puntos en mayores (+ 55 años) respecto a 2023. En segunda posición, todos los grupos de edad coinciden en Deportes.

A partir de ahí, cada grupo presenta una composición diferente: en el grupo de jóvenes, la categoría Alimentación ocupa la última posición, mientras que Salud & Belleza se clasifica más alto en comparación con otros grupos de edad. En los grupos de edad media (35-54 años) y mayores, los players multicategoría reciben una valoración baja, influenciada por la percepción negativa de El Corte Inglés debido a la valoración de eBay y Alibaba.