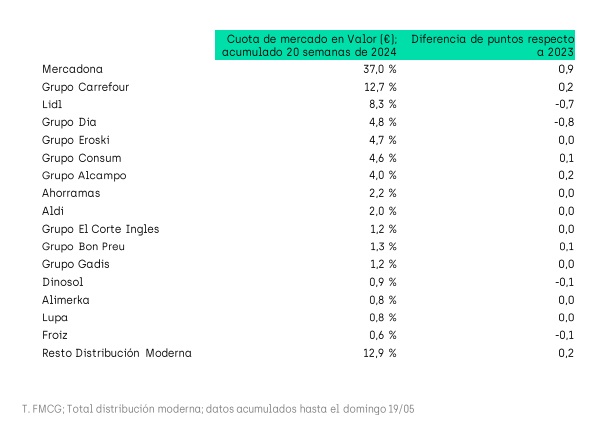

infoRETAIL.- Mercadona sigue dominando el mercado de forma incontestable. En las 20 primeras semanas del año (hasta el pasado 19 de mayo), la cadena de supermercados presidida por Juan Roig ha incrementado su cuota de mercado 0,9 puntos porcentuales respecto al mismo periodo de 2023, totalizando el 37% de las ventas en valor del sector.

Este incremento es superior al registrado por sus 14 perseguidores juntos, tal y como revelan los datos publicados hoy por Algori. Tras Mercadona, las mayores ganancias de cuota corresponden a Carrefour y Alcampo, que obtienen 0,2 puntos más, hasta alcanzar el 12,7% y 4,0%, respectivamente.

También cierran este periodo en positivo Consum y Bon Preu, que ganan 0,1 puntos de cuota respecto al mismo periodo de 2023, y llegan a porcentajes del 4,6% y 1,3%, respectivamente.

“La ganancia de cuota de mercado no es solo un tema de Mercadona: Carrefour, Consum, Alcampo o Bon Preu también crecen por encima del mercado”, destaca el directivo de Algori, Cugat Bonfill.

En el lado opuesto, Lidl y DIA sufren las mayores pérdidas de cuota, cuantificadas en 0,7 y 0,8 puntos, respectivamente, aunque mantienen la cuarta y quinta posición en el ranking nacional: el discounter alemán, con un 8,3% de participación; y el grupo español, con un 4,8%. Dinosol (0,9%) y Froiz (0,6%) también reducen sus cuotas 0,1 puntos en este periodo.

Por su parte, Eroski (4,7%), Ahorramas (2,2%), Aldi (2,0%), El Corte Inglés (1,2%), Gadisa (1,2%), Alimerka (0,8%) y Lupa (0,8%) mantienen sus respectivas cuotas.

Lupa y Bon Preu, líderes en volumen

En cuanto a la ganancia de ventas en volumen, Lupa encabeza la clasificación en estas primeras 20 semanas del año, gracias al crecimiento experimentado en el tamaño de su cesta.

Tras ella aparece Bon Preu que, si bien ha menguado su cesta media, ha ganado compradores y frecuencia de compra. Esta misma dinámica es la experimentada por Alcampo, que lidera la ganancia de frecuencia en este periodo.

Consum, Mercadona, Alimerka, Carrefour, Eroski, Gadisa y Aldi completan el top 10 en crecimiento en volumen, aunque con distintas estrategias: mientras que Consum, Alimerka y Aldi basan su expansión en la ganancia de compradores, Mercadona, Carrefour, Eroski y Gadisa se apoyan especialmente en el incremento de la frecuencia de compra.

“La generación de tráfico en las tiendas (compradores y visitas) es clave en aquellos operadores que más volumen recuperan este 2024”, apunta Bonfill.

El crecimiento del negocio supera el 5%

Finalmente, en cuanto a la evolución de las ventas en valor del conjunto del sector, el estudio revela un crecimiento del 5,1% en las 20 primeras semanas de 2024, con un incremento de la frecuencia de compra del 3,7% y un aumento del precio regular por producto del 2%. Por el contrario, las unidades compradas por cesta han caído un 1,6%.

Este crecimiento de la facturación viene impulsado por una evolución positiva en volumen que ya se prolonga desde hace semanas. “De hecho, todas las secciones crecen ya por encima de su propio aumento de precios”, remarca Cugat Bonfill.