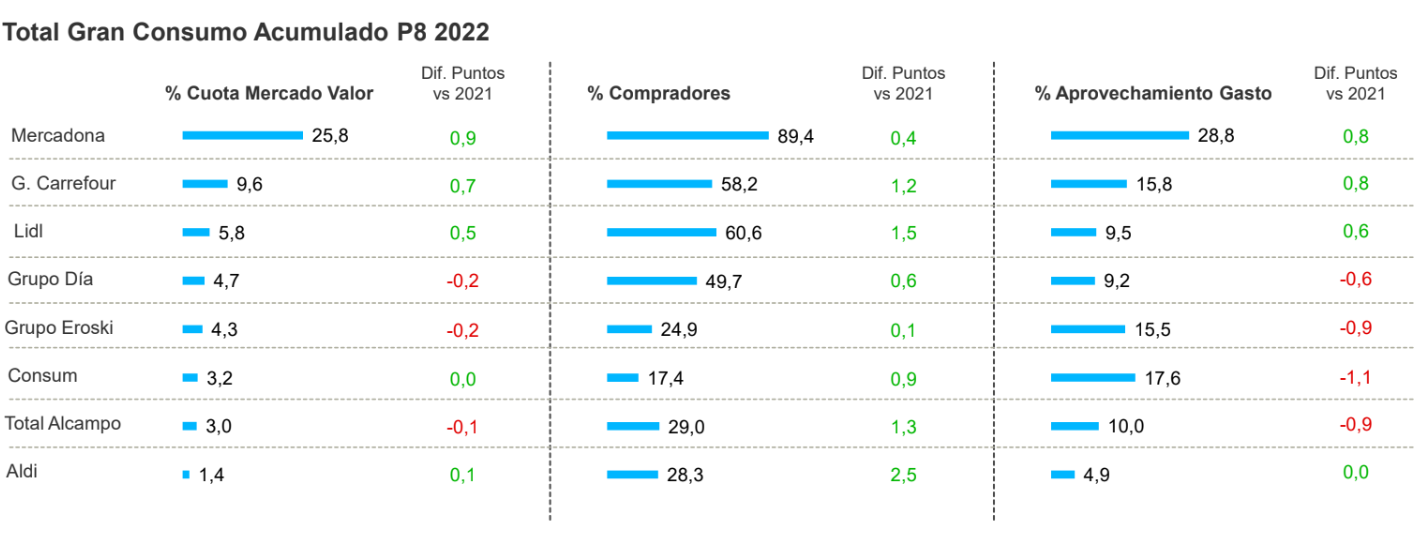

infoRETAIL.- Mercadona es la cadena que más cuota gana en lo que llevamos de año, alcanzando el 25,8% tras un incremento de 0,9 puntos porcentuales respecto a 2021 gracias al buen arranque que ha tenido la compañía valenciana a comienzos de 2022. Le sigue Carrefour, con el 9,6% de cuota (+0,7 puntos porcentuales); y Lidl, que con una cuota del 5,8% ha mejorado 0,5 puntos porcentuales.

Así lo ha desvelado el experto en Retail en Kantar, división Worldpanel, Bernardo Rodilla, durante la presentación del informe ‘Balance de la Distribución: ¿Qué podemos esperar del retail?’, presentado por la consultora esta mañana y a la que ha asistido infoRETAIL. El informe analiza los cambios en la distribución, la evolución de los distintos canales y los movimientos de los principales distribuidores en lo que va de año.

En cuanto al liderazgo de Mercadona, el experto ha matizado que durante los últimos meses su crecimiento se ha ralentizado, por lo que la cadena se enfrenta “al reto de que su comprador siga llenando la cesta en sus supermercados”. Asimismo, la compañía dirigida por Juan Roig cuenta con un 89,4% de compradores, lo que representa un incremento del 0,4% respecto al año anterior. Además, su valor de marca propia ha aumentado 3,8 puntos porcentuales, aunque su cuota de cestas grandes ha perdido 0,8 puntos.

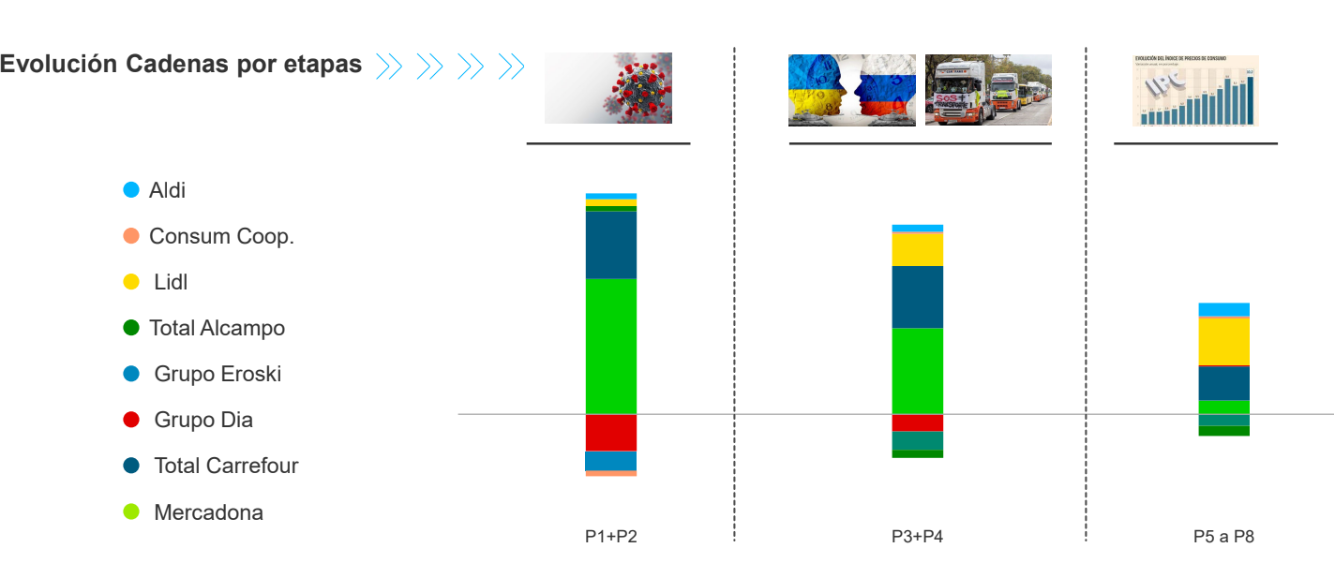

Por otra parte, el discount alemán, de la mano de Lidl y Aldi, se consolida como una opción cada vez más recurrente para los compradores, además de por su posicionamiento en precio, por su inversión en superficie -ya que entre ambas cadenas explican un 17% de las aperturas- y su comunicación, lo que les ha acercado cada vez más a los hogares españoles. “Se están posicionando más allá del precio para diferenciarse”, asegura Rodilla.

Lidl y el triunfo en fidelización

En el caso de Lidl, el experto explica que “ante el aumento de precios ha conseguido acelerar su crecimiento durante los últimos meses", a diferencia de lo ocurrido con Mercadona (ver infografía inferior), por lo que, en palabras del experto "se está convirtiendo en una opción para más categorías, consiguiendo generar cestas de más valor”.

Asimismo, añade que su tarjeta de fidelidad está teniendo “un gran impacto”, al tiempo que las promociones le están permitiendo ganar más compradores para nuevas categorías (9,5% de compradores por categoría exclusivos en promoción). En este sentido, en verduras crece un 3,9%; en pan de molde un 2,3% y en postres lácteos un 2,4%. Además, crece también en categorías que aportan más valor, como es el caso de los platos cocinados (+3,2%), el fiambre y los embutidos (+3,4%) y los helados (+2%).

En cuanto a Aldi, -con un 1,4% de cuota (+0,1 puntos porcentuales) y con el 28,3% de compradores (+2,5 puntos porcentuales)-, refuerza su presencia en la distribución nacional, como demuestra el hecho de que tenga un 11% de compradores mensuales.

Siguiendo con las cadenas de surtido corto, también es reseñable el caso de DIA (4,7% de cuota con una caída de 0,2 puntos porcentuales), que, tras afrontar la optimización de su parque durante los últimos años -con la venta de 235 tiendas a Alcampo y la posible operación de Clarel-, comienza a dar síntomas de volver a crecer en cuota desde la proximidad y con una marca propia renovada.

En cuanto a Carrefour (9,6%), se ha alzado como la principal alternativa al surtido corto junto con los operadores regionales. El grupo francés lo hace gracias al desarrollo de distintos formatos y a un surtido variado, que le han permitido “convencer” a más compradores y alcanzar la cuota más alta de su histórico. “Un surtido variado le permite convencer cada vez más compradores. Su marca propia crece un 3,6% siendo una alternativa cada vez más importante para aquellos compradores que siguen siendo cada vez más fieles a las marcas. Gracias a la promoción y su club de fidelidad”, apunta Rodilla.

Mientras, los operadores regionales -como Froiz, Lupa, Ahorramás, Family Cash o bonÁrea, entre otros-, con un posicionamiento diferencial, han ganado cuota incluso en el contexto de mayor subida de precios. Juntos acumulan un 16,7%, lo que significa 0,3 puntos más que en 2021.