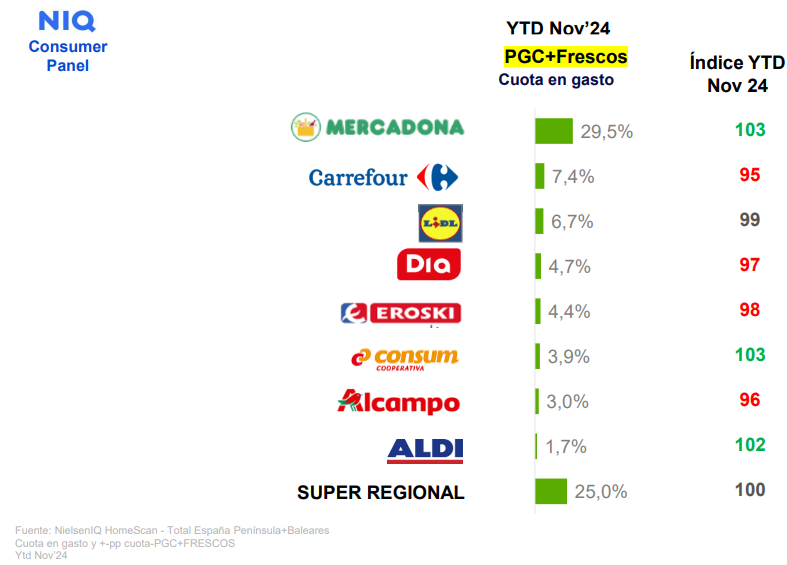

infoRETAIL.- Mercadona consolida su liderazgo en la distribución alimentaria, alcanzando en 2024 una cuota del 29,5% y experimentando una mejora de su posicionamiento competitivo, a pesar de haber cerrado 18 tiendas en este periodo, según datos del informe ‘Tendencias del consumidor en 2024', elaborado por la consultora NIQ y que ha sido presentado hoy en Madrid.

Le sigue, de lejos, Carrefour, con un 7,4% de cuota, mientras que Lidl se sitúa en la tercera posición con un 6,7%. A continuación, aparecen DIA (4,7%), Eroski (4,4%), Consum (3,9%), Alcampo (3%) y Aldi (1,7%).

Además de Mercadona, Consum y Aldi también consiguen avanzar en el reparto del gasto de gran consumo, apoyándose sobre todo en nuevas aperturas y también sigue destacando el hecho de que uno de cada cuatro euros que gastan los hogares en gran consumo van a los supermercados regionales (con una cuota del 25%).

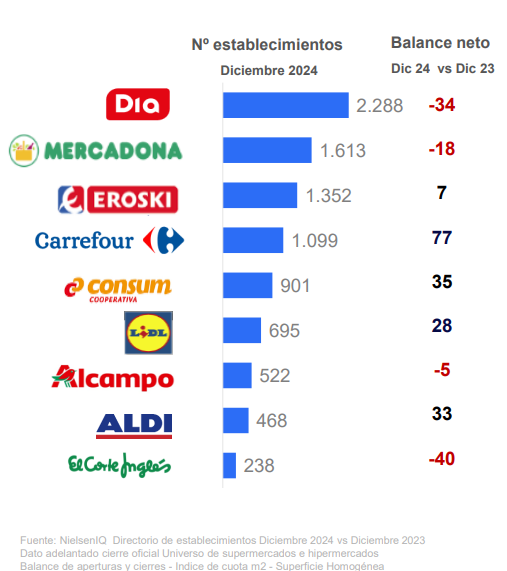

Todo este dinamismo en las ventas ha venido acompañado por el refuerzo y la renovación de la red comercial. En este sentido, Carrefour ha aumentado su red comercial con 77 puntos de venta, mientras que Consum (35 nuevas tiendas), Aldi (33) y Lidl (28) también han mostrado dinamismo. Por su parte, Eroski cuenta con siete nuevos establecimientos.

Por el contrario, El Corte Inglés dispone de 40 tiendas menos, mientras que DIA, aunque es el líder por número de establecimientos, tiene un balance neto negativo de 34 establecimientos; Mercadona de 18 (tal y como ya se adelantaba) y Alcampo de cinco (ver tabla inferior).

Aldi, Consum y Eroski mejoran su índice de atracción con un balance neto positivo en aperturas.

Evolución de los canales de venta

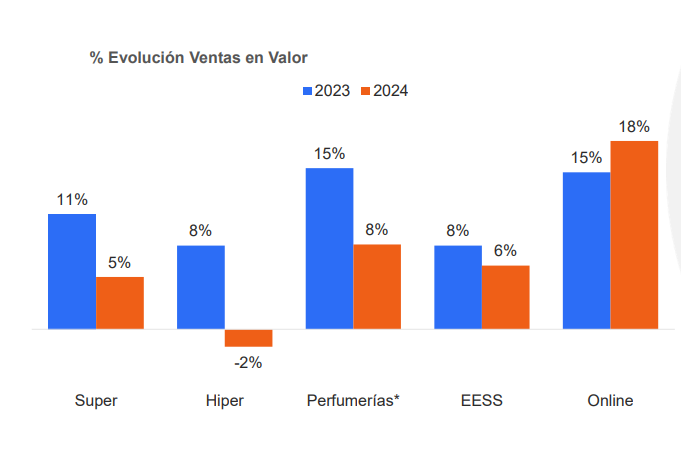

En cuanto a los canales de venta, el 2024 ha destacado por el gran despegue del e-commerce, que ha continuado aumentando en todas las secciones, a gran distancia del canal físico. “Hay que tener en cuenta que no es un fenómeno aislado de España, sino que también está ocurriendo en los principales países europeos”, ha indicado el Client Development Manager en NielsenIQ, Ricardo Alcón.

De esta forma se sitúa como ganador, con un crecimiento del 18% del gasto, seguido a distancia por los supermercados con un incremento del 5%, mientras que las perfumerías lo han hecho a un 8%. El único que decrece es el hipermercado, con una caída del 2%.

La cuota del e-commerce ya se sitúa en el 6,8%, destacando los productos para mascotas, que incluyen la alimentación, el cuidado y la higiene de animales domésticos y que alcanzan un 37,4% de cuota, seguida de los productos para bebés, con un 16,3% y los de cuidado personal, con un 15,3%.

La clave del crecimiento del canal online viene explicada por el destacado aumento de la frecuencia de compra (+14%), al tiempo que se incrementa el tamaño de la cesta (+4%), así como el gasto medio por hogar (+17%).

“Si todo continúa en esta senda, podríamos decir que las perspectivas son halagüeñas para este 2025. Hemos visto un despegue imparable del e-commerce, pero también se ha producido un incremento en la innovación sobre todo en las marcas de fabricante. Sin duda, la innovación se presenta como una de las mejores estrategias de defensa para mantener la vitalidad y relevancia de las marcas en un mercado enormemente competitivo”, ha concluido la directora general de NIQ para Iberia, Patricia Daimiel.