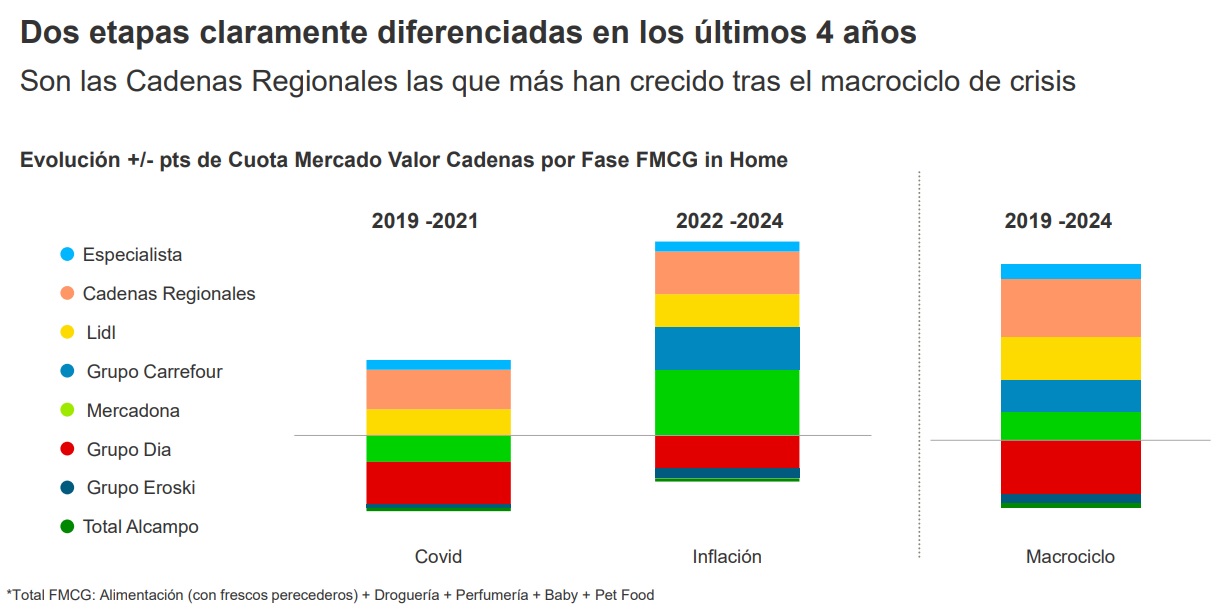

infoRETAIL.- La distribución alimentaria deja atrás un macrociclo de cinco años marcado por las crisis del covid y la inflación. Y el sector ha vislumbrado un nuevo ganador en este periodo: las cadenas regionales. Estas enseñas han logrado el mayor crecimiento de cuota de mercado en valor, por encima de Mercadona, Carrefour y Lidl, que también han mejorado sus cifras durante este lustro.

Este periodo ha contado con dos fases diferenciadas. Por un lado, la pandemia (entre 2019 y 2021) y por otro la inflación (entre 2022 y 2024). En ambas, las cadenas regionales han sido las que han mantenido un crecimiento más estable, ya que, por ejemplo, Mercadona y Carrefour también han repuntado con la crisis inflacionaria, pero cedieron terreno durante la pandemia, mientras que Lidl sí ha aumentado su cuota en ambas fases, pero de una forma más moderada que los regionales.

“Las cadenas regionales son las que más han crecido tras el macrociclo de crisis y han salido reforzadas en estos cinco años”, ha destacado esta mañana el Retail Business Director en Worldpanel by Kantar, Bernardo Rodilla, durante un encuentro con los medios en el que ha estado presente infoRETAIL.

Este crecimiento responde principalmente a la captación de un importante trasvase desde el canal especialista: “Se trata casi de un paso natural: de la tienda de barrio al súper de barrio”, añade el experto, que también atribuye esta evolución a su apuesta por la proximidad y la marca del fabricante (MDF).

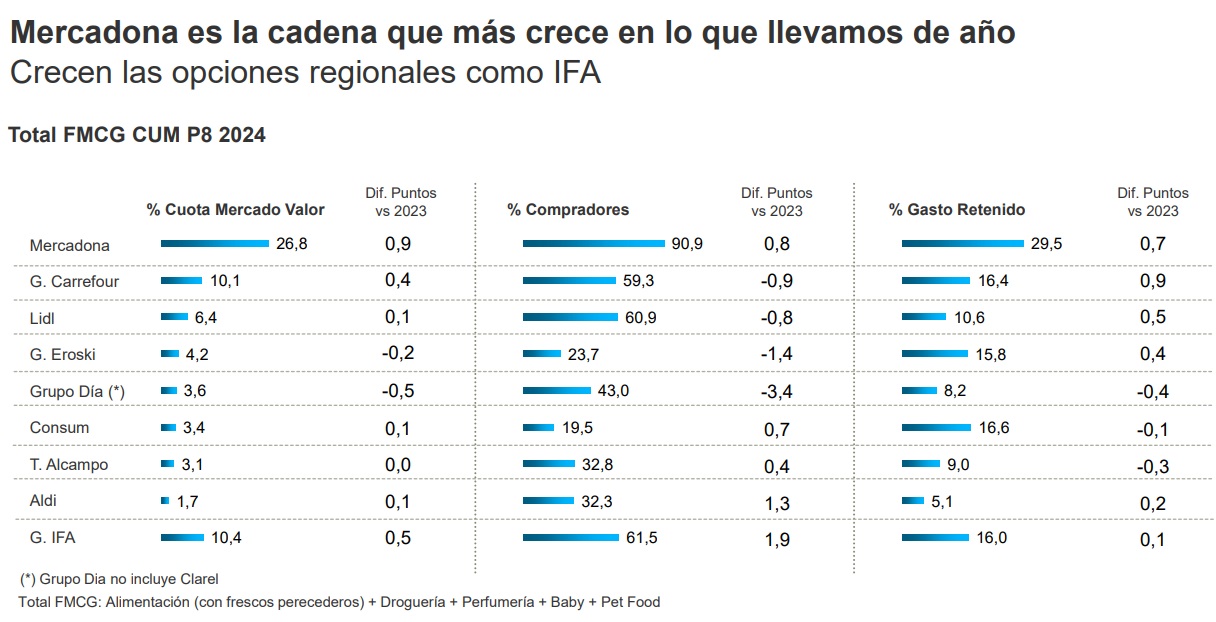

Además, los últimos datos de la consultora también confirman esta evolución positiva de las cadenas regionales durante este año, donde se han anotado el segundo mayor crecimiento en los ocho primeros meses de 2024, solo superados por Mercadona.

Así, los supermercados regionales han aumentado su cuota en valor 0,6 puntos porcentuales entre enero y agosto, hasta alcanzar el 17,7% y se consolidan como una alternativa cada vez más recurrente, como demuestra el aumento interanual del 5% en su número de cestas. Además, su cuota crece en todas las regiones del país, salvo la zona central del norte (Cantabria, País Vasco, Navarra, La Rioja y norte de Castilla y León), destacando Canarias (+1,3), Andalucía y la zona noroeste (+0,9) o Levante (+0,7).

“Se trata de un crecimiento estructural, ya que les hemos visto crecer en todas las circunstancias a lo largo de estos cinco años. No parece cuestión de un día”, vaticina Bernardo Rodilla, que ha mencionado la evolución de alguno de estos operadores, como Ahorramas, BM (Uvesco), Consum, Gadisa, Froiz, Bon Preu, bonÀrea o Ametller. Descartando la posibilidad de que el progreso de los regionales responda a una “moda”, subraya el hecho de que estas cadenas ofrezcan “propuestas diferenciales de valor” por las que el consumidor se muestra dispuesto a hacer un esfuerzo en el gasto y aceleren sus planes de expansión en otros territorios.

En cualquier caso, Mercadona se mantiene como el distribuidor que más ha crecido en lo que va de año, con una subida de 0,9 puntos, hasta totalizar una cuota del 26,8%. No obstante, su crecimiento presenta “matices”, ya que durante los dos primeros trimestres del año se comparaba con un inicio de 2023 “complicado”, por lo menos hasta abril, donde el cambio de tendencia coincidió con el anuncio de la bajada de precio de 500 referencias.

Por tanto, si Mercadona empezaba 2024 comparando con un complicado primer semestre de 2023, ahora le toca hacerlo con una estupenda segunda mitad del año pasado. De momento los meses de julio y agosto (-0,3) dejan los primeros síntomas de desaceleración en el crecimiento de la cadena valenciana. “Ha frenado su evolución”, confirma Rodilla, quien pronostica que la compañía seguirá en positivo en lo que resta de 2024, “pero con un crecimiento más moderado”.

Mercadona ralentiza su crecimiento, mientras que Carrefour avanza impulsada por los frescos y Lidl y Aldi aumentan frecuencias de compra

Asimismo, el experto de Kantar destaca que el crecimiento de Mercadona va en paralelo a su expansión territorial, saliendo reforzado del último lustro en las regiones donde menos posicionado estaba, como en el centro del norte (+3,2 puntos de cuota entre 2019 y 2024) y el noroeste (+3,5%), en las que ha liderado la subida de cuota en este periodo.

Carrefour ha ganado 0,4 puntos porcentuales de cuota en los ocho primeros meses del año, hasta totalizar un 10,1%. “Continúa con una tendencia positiva, aunque esta evolución se sostiene cada vez más en las secciones de frescos perecederos, mientras que en el resto del gran consumo sufre”, apuntan desde la consultora, al tiempo que añaden que, a pesar de su apuesta por su marca del distribuidor (MDD), tiene dificultades para frenar la pérdida hacia las cadenas de surtido corto.

La tercera posición la mantiene Lidl, que ha experimentado un comportamiento contrario al de Mercadona. Empezó peor el año, pero ha ido recuperando cuota a partir del segundo trimestre, totalizando el 6,4% del mercado (+0,1 puntos). Lo más destacable en lo que va de 2024, es que continúan aumentando los hogares que sitúan a Lidl como una de sus cadenas habituales: ya son un 13,4% de la población, mientras que en 2019 apenas llegaba al 8,2%.

Aldi por su parte es la cadena que más ha aumentado su masa de compradores desde 2019 (más de dos millones), pero además en lo que llevamos de año consigue que compren con más frecuencia en sus tiendas (+7,8%), generando un hábito entre sus visitantes. Su cuota en valor ha crecido 0,1 puntos en los ocho primeros meses, hasta el 1,7%.

Sufrimientos y brotes verdes

La cuota de Eroski se queda en el 4,2% (-0,2 puntos), sufriendo en su área de influencia: pierde 0,4 puntos en norte-centro y 0,2 puntos en Cataluña, y gana 0,1 puntos en noroeste y el resto de España. Esta evolución responde a la doble presión que ejerce el desarrollo de las cadenas de surtido corto y la buena evolución de otros operadores regionales.

Por su parte, la evolución de DIA continúa muy condicionada por la restructuración de su parque. No obstante, desde junio, y coincidiendo con que hace un año finalizó el traspaso de las tiendas a Alcampo, aparecen los primeros brotes verdes y gana cuota en aspectos estratégicos para la cadena, como son las cestas de rutina o los frescos perecederos. Su cuota a cierre de agosto es del 3,6% (-0,5 puntos).

Consum, como uno de los principales exponentes del auge regional, se sitúa en sexta posición del ranking nacional, ganando 0,1 puntos de cuota de mercado entre enero y agosto, con lo que acumula el 3,4% de las ventas en valor de la distribución alimentaria.

En cuanto a Alcampo, mantiene sin cambios sus cifras, concentrando el 3,1% del mercado. “No ha tenido el crecimiento esperado tras la compra de tiendas a DIA, sigue sin conseguir rentabilizar la ganancia de la operación”, comenta Rodilla.

El surtido corto, el que más crece

Por formatos, las enseñas de surtido corto son las que más han crecido entre enero y agosto, con una subida de 0,7 puntos porcentuales de cuota, que alcanza ya el 37,8%. Le siguen los supermercados (excluyendo a Mercadona), que ganan 0,3 puntos, hasta totalizar el 25,6% del mercado. Por su parte, el market share del comercio electrónico crece 0,1 puntos y llega al 2,8%.

Las grandes superficies mantienen su cifras en el 14,4%, mientras que el canal especialista ha perdido 0,8 puntos en este periodo, quedándose con una cuota de mercado del 15,7%.