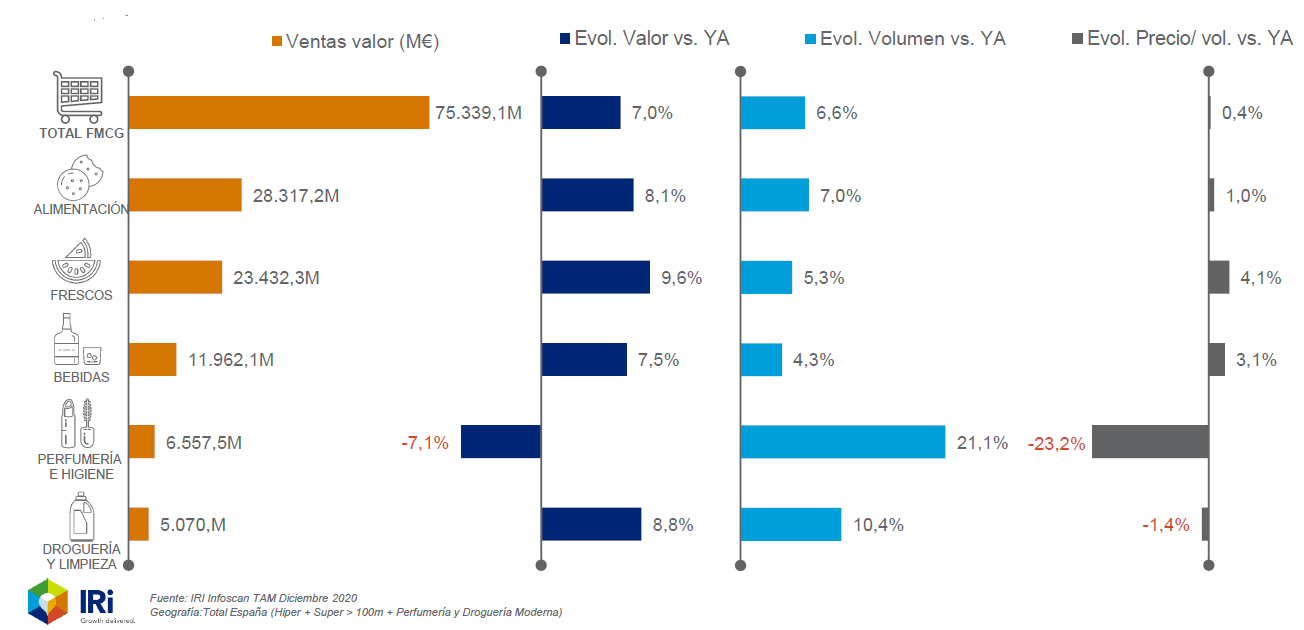

infoRETAIL.- El sector de gran consumo de España ha cerrado 2020 con una facturación de 75.339,1 millones de euros, lo que representa un incremento del 7% respecto a 2019, cuando la cifra fue de 70.414,7 millones de euros, según datos de IRI Infoscan, que analizan el universo de hipermercados, supermercados y establecimientos de perfumería y droguería moderna.

Por departamentos, alimentación y productos frescos son los que han tenido un mejor desempeño, con unas ganancias de 2.126,4 y 2.047,2 millones de euros, respectivamente, computando además una contribución al crecimiento total del mercado de 3 puntos porcentuales y 2,9 p.p., respectivamente.

Por su parte, las bebidas se anotan unas ganancias de 838,3 millones de euros (con una contribución de 1,2 puntos porcentuales al crecimiento total en valor), mientras que droguería y limpieza registra unas ganancias de 410,7 millones de euros y una contribución de 0,6 p.p. Por su parte, el único departamento con retroceso es perfumería e higiene, con una caída de 498,2 millones de euros (contribución negativa de 0,7 p.p.).

En términos de volumen, el sector de gran consumo (FMCG, sus siglas en inglés) ha cerrado 2020 con un incremento del 6,6% en sus ventas, al tiempo que la evolución del precio medio por volumen se ha anotado un aumento del 0,4%.

Los frescos crecen un 9,6%

Profundizando más en los datos correspondientes al TAM diciembre 2020 (del 1 de enero al 27 de diciembre), que analiza la evolución del sector FMCG en España, el departamento que mejor evolución en valor ha registrado es el de productos frescos (con un incremento del 9,6%), seguido por droguería-limpieza (+8,8%), alimentación (+8,1%), bebidas (+7,5%) y, finalmente, perfumería-higiene (-7,1%). En términos de volumen, el podio está formado por perfumería-higiene (+21,1%), droguería-limpieza (+10,4%) y alimentación (+7%), tal y como se puede comprobar en el gráfico inferior.

En cuanto a la evolución de los principales KPIs por secciones en cada departamento, en alimentación, la mayor facturación corresponde a alimentación seca (con 15.167,9 millones de euros), seguida por conservas (3.843,5 millones de euros) y congelados (3.472,5 millones de euros). Las mejores evoluciones en valor corresponden a congelados (+12,4%), conservas (+9,8%) y huevos y alimentación seca (+8,7%).

El sector de gran consumo de España cierra 2020 con una facturación de 75.339,1 millones de euros, lo que representa un incremento del 7% respecto a 2019; el incremento en volumen es del 6,6%

Por su parte, en frescos, las mayores ventas en valor corresponden a carne (con 5.708,8 millones de euros), charcutería (4.980,8 millones de euros) y frutas (3.740,4 millones de euros). Asimismo, los mejores porcentajes evolutivos en facturación se los anotan carnes y verduras-hortalizas (+12%), frutas (+11,8%) y quesos (+9,5%).

Leches y batidos (con 2.537,2 millones de euros), cervezas (2.411,5 millones de euros) y refrescantes (2.278,8 millones de euros) son las tres secciones con mayor facturación en el departamento de bebidas. Las mejores evoluciones en valor corresponden a cervezas (+20,7%), vinos (+13,6%) y bebidas vegetales (+12,5%).

En el departamento de perfumería, la mayor facturación corresponde a productos corporales (con 1.135,1 millones de euros), seguidos por productos capilares (837,2 millones de euros) y colonias y perfumes (763,1 millones de euros). La única sección con evolución positiva durante 2020 ha sido productos corporales, con unos incrementos del 6,2% en valor y 0,7% en volumen. El resto de las secciones está en negativo.

Por su parte, en higiene, las mayores ventas en valor corresponden a higiene bucal (con 552,1 millones de euros), parafarmacia (544,3 millones de euros) y desechables (403 millones de euros). Sólo parafarmacia disfruta de una evolución positiva durante el año 2020, con incrementos del 104,3% y 625,8% en valor y volumen, respectivamente. El resto de las secciones padece evoluciones negativas.

Finalmente, en droguería y limpieza, la sección con mayor participación en ventas es cuidado del hogar (2.170,2 millones de euros), seguida por celulosas y desechables (1.618,7 millones de euros) y cuidado de la ropa (1.281,1 millones de euros). La primera registra un crecimiento del 15,6% en valor; la segunda, un aumento del 8,9%; y la tercera, un retroceso del 1,1%.

Cuotas por canales y marcas

En cuanto a los canales de venta, el supermercado ha cerrado 2020 con una cuota en valor del 82,5% sobre el total de las ventas de gran consumo, seguido por el hipermercado (13,8%), perfumería y droguería moderna -PDM- (2,5%) y el canal online (1,2%).

El canal 'online', que representa el 1,2% de la facturación total de FMCG en España, registra un incremento del 86,5% en sus ventas durante 2020 frente al año anterior

En cuanto a las evoluciones, el mejor desempeño durante 2020 lo ha tenido el e-commerce, que ha incrementado sus ventas en valor un 86,5% respecto al año anterior. A continuación, aparece el hipermercado con un incremento del 11%, seguido por el supermercado (+7,8%) y PDM, que sufre un retroceso del 24,9%.

Las cinco secciones con mayor contribución al crecimiento en volumen del canal online (que registra un desarrollo del 83,1% en volumen) durante todo el año 2020 han sido aguas, alimentación seca, leches-batidos, higiene y cuidado del hogar. Aguas contribuye con un 15,5% al crecimiento en volumen del e-commerce, mientras que el aporte de la alimentación seca es del 11,1%; el de leches-batidos, 9%; el de higiene, 7,9%; y el de cuidado del hogar, 4,2%.

En cuanto a la marca de fabricante, tal y como se puede comprobar en el gráfico inferior, cierra el año 2020 con unas cuotas de mercado del 54,7% en valor y del 44,6% en volumen sobre el total de las ventas de FMCG, excluyendo los productos frescos del análisis.

En cuanto a la evolución en valor, los crecimientos son del 5,3% para la marca de fabricante y del 6,6% para la MDD. En volumen, la marca de fabricante tiene un desarrollo del 6,8% mientras que la MDD incrementa sus ventas un 7%.

Ahondando en la evolución de las marcas por departamentos, la participación de la marca de fabricante en alimentación es del 46,8% sobre el total de la facturación, habiendo registrado un incremento del 9%, mientras que la MDD ha crecido un 7,3%. En bebidas, por su parte, la marca de fabricante alcanza una cuota en valor del 70,8%, con un crecimiento del 9,3% (la MDD crece un 3,4%).

Finalmente, la participación de la marca de fabricante en perfumería e higiene es del 68,6%, sufriendo un retroceso del 11,8% en valor, mientras que la MDD crece un 5,4%. En droguería y limpieza, la cuota de la marca de fabricante es tan sólo del 42,4%, con un aumento del 11% (la MDD crece un 7,2%).

Evolución en diciembre

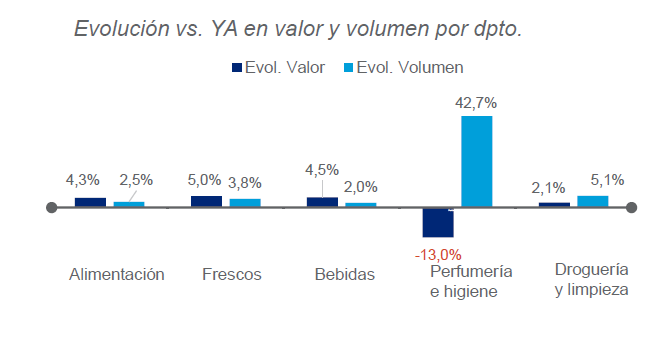

Durante el mes de diciembre (del 23 de noviembre al 27 de diciembre), el gran consumo de España ha crecido un 2,6% en valor, explicado por el crecimiento del 4,9% en la demanda y la reducción del 2,2% en los precios.

Asimismo, también es reseñable que durante el mes de diciembre (tal y como se puede comprobar en el gráfico superior, realizado en exclusiva por IRI para infoRETAIL) los productos frescos y las bebidas han sido los departamentos con mayor crecimiento en valor, con unos aumentos del 5% y 4,5%, respectivamente. Las restricciones en la hostelería y las reducciones de reuniones sociales han trasladado parte del consumo al hogar, anotándose las bebidas un incremento de 4,6 puntos porcentuales respecto a diciembre de 2019.

En cuanto a los canales de venta, el e-commerce ha sido el que mejor evolución ha registrado durante diciembre, con un incremento del 76,8% en el valor de sus ventas respecto al mismo mes de 2019. A continuación, aparecen el hipermercado (+4,6%) y supermercado (+3,6%), mientras que el canal PDM sufre un descenso del 20,9% en sus ventas.

Sobre la evolución de las marcas, y sin incluir los productos frescos en el análisis, la MDD ha disfrutado de un aumento del 2% en sus ventas durante diciembre, mientras que el aumento de la marca de fabricante ha sido tan sólo del 1,2%.