infoRETAIL.- 2024 ha arrancado con la misma dinámica con la que cerró 2023 en la distribución alimentaria nacional. Mercadona, Carrefour, Lidl, Eroski, DIA, Consum, Alcampo y Aldi lideran, en este orden, el sector y ya suman en su conjunto más de la mitad (59%) de la cuota del mercado de la distribución española. Incluyendo a Aldi, el porcentae

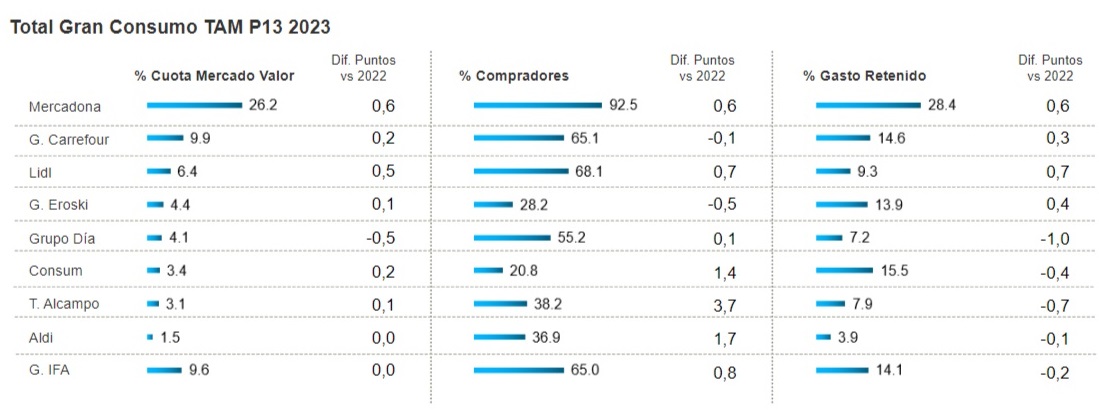

El ganador del año ha sido Mercadona, que ha acabado 2023 como la cadena con mayor crecimiento en cuota (+0,6% puntos porcentuales), alcanzando el 26,2% del total. “2023 ha sido el año de la reacción de Mercadona”, ha destacado el Retail Client Director Worldpanel Division de Kantar, Bernardo Rodilla, durante la presentación esta mañana del ‘Balance de la Distribución 2023’, que ha cubierto informativamente infoRETAIL.

Tras un inicio de 2023 dubitativo, la cadena de supermercados presidida por Juan Roig reaccionó en abril, coincidiendo con el anuncio de bajada de precios a 500 productos. “A partir de ahí, consiguió retener más cestas, que además eran más completas, evitando así que el cliente se fuera a la competencia”, señala Rodilla, quien avanza que si Mercadona consigue retener este porcentaje de cestas seguirá ganando cuota en el primer trimestre de 2024.

La segunda posición corresponde a Carrefour, que ha ganado dos décimas de cuota de mercado durante 2023, hasta alcanzar el 9,9%. La compañía dirigida por Elodie Perthuisot ha reforzado su imagen de precio, especialmente gracias a su tarjeta de fidelidad y a las promociones. De hecho, el porcentaje de consumidores que asocia la cadena la relación calidad precio ha crecido 5,7 puntos porcentuales en 2023, hasta llegar al 47,3%.

No obstante, esta imagen reposicionada en precios ha tenido un mayor impacto entre los compradores del canal hipermercado (+0,4 puntos porcentuales) que en el supermercado (-0,4 puntos), tal y como demuestra el gasto retenido sobre su comprador.

Crecimiento del descuento

Los discounters alemanes continúan su apuesta por España y tanto Aldi como Lidl aparecen en el pódium de retailers que más aperturas realizan e invierten en medios. Ambos llegan ya a 14,2 millones de compradores en el país, lo que supone un incremento del 5,9% respecto a 2020. Han cerrado 2023 con un total de 1.105 tiendas, 52 más que el año anterior. “Es importante que sigan trabajando la creación de un hábito de compra”, señala Bernardo Rodilla.

Lidl, con una cuota del 6,4%, se sitúa en tercer lugar y es la segunda cadena que más ha crecido en 2023 (+0,5 puntos). Este crecimiento va más allá de las aperturas, algo a tener en cuenta ya que la cadena ya ha anunciado que continuará extendiendo su capilaridad en 2024 hasta alcanzar las 700 tiendas.

El crecimiento de Lidl se apoya de forma especial en el posicionamiento de su programa de fidelidad. Así el porcentaje de compradores que asocia la cadena a la obtención de ventajas son su tarjeta de cliente ha aumentado 5,6 puntos en el último año, hasta alcanzar el 52,5%. Además, los compradores que poseen esta tarjeta compran el doble de categorías (40) que los que no la tienen (20).

Eroski se ha consolidado en la cuarta posición del ranking nacional, aguantando el empuje de las cadenas de surtido corto y los regionales. En total, concentra el 4,4% del negocio (+0,1 puntos). Y lo hace gracias al crecimiento en su área de influencia, donde lidera el trasvase de cuota procedente del canal especialista, impulsada por los frescos, ganando cuatro décimas en el último año y totalizando el 10,3%.

Así, en 2023, ha ganado 1,8 puntos de cuota de mercado en la zona Noroeste y 0,1 puntos en la zona Nortecentro. Por el contrario, ha perdido 0,2 puntos en Cataluña-Aragón, manteniéndose estable en el resto de España.

Mercadona es la cadena que más ha crecido en 2023, con una ganancia de 0,6 puntos, seguida de Lidl (+0,5), Carrefour (+0,2), Consum (+0,2), Alcampo (+0,1) y Eroski (+0,1)

El quinto puesto es para Grupo DIA, cuya evolución se encuentra condicionada por la venta de establecimientos a Alcampo. Ha cerrado 2023 con una cuota del 4,1% (-0,5 puntos), si bien, el cliente está valorando positivamente la renovación de sus tiendas, tanto en el propio establecimiento como en su oferta.

En este sentido, en los últimos dos años la imagen de DIA entre sus compradores ha crecido en elementos como atención y servicio del personal (+7,2 puntos porcentuales), limpieza y orden del establecimiento (+9,7 puntos), posibilidad de hacer toda la compra (+7,5 puntos), calidad de la marca propia (+4,9 puntos) y calidad de los frescos (+3,8 puntos).

La sexta posición corresponde a Consum, como claro ejemplo del auge regional, cerrando 2023 con un crecimiento de cuota de mercado de 0,2 puntos porcentuales, hasta alcanzar el 3,4% del total.

Finalmente, Alcampo ocupa el séptimo lugar, también al alza. La compañía gana 0,1 puntos porcentuales de cuota y llega al 3,1%. “Alcampo ha ganado compradores fruto de la compra de tiendas a DIA, pero todavía no ha sido capaz de trasladar ese crecimiento a la cuota”, explica Bernardo Rodilla, quien recuerda que casi todas las cadenas del ranking han cerrado el año con ganancias de mercado.