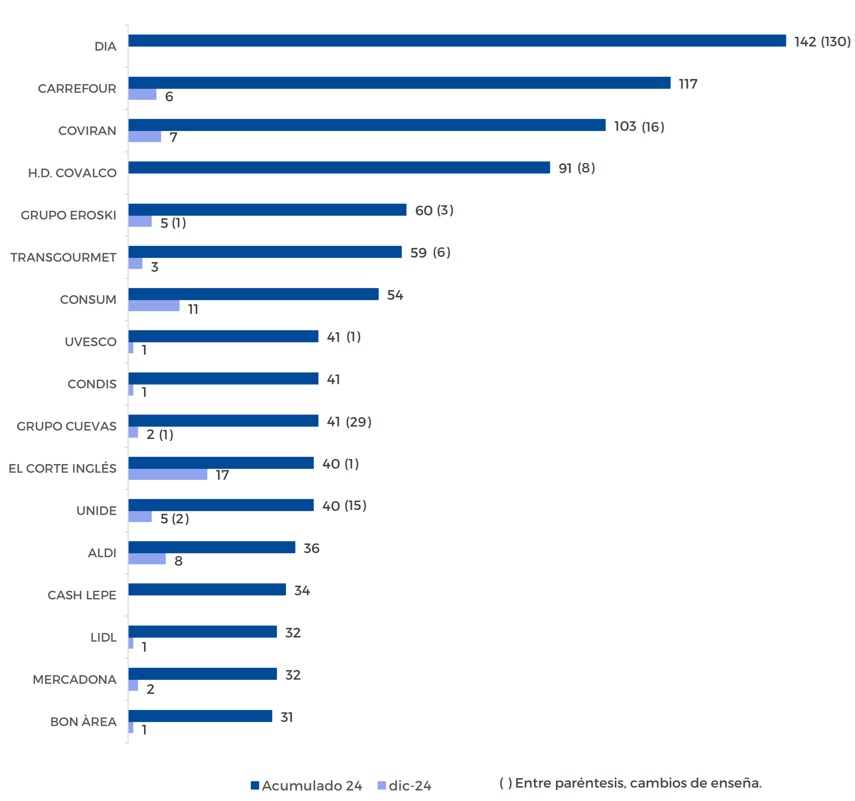

infoRETAIL.- DIA ha sido el distribuidor alimentario más dinámico en España durante 2024, totalizando 130 cambios de enseña y 12 aperturas, según datos exclusivos de infoRETAIL/Retail Data, correspondientes al indicador anual del sector de gran consumo en el país, que computa las aperturas de nueva planta, las adhesiones de unas redes a otras, las reactivaciones y los cambios de enseñas en la misma empresa.

A continuación, en segunda posición, aparece Carrefour, con 117 aperturas, mientras que la tercera plaza es para Covirán, con 87 aperturas y 16 cambios de enseña. Después de las tres compañías que ocupan el podio, HD Covalco se encuentra en cuarta posición, con 83 aperturas y 8 cambios de enseña; la quinta posición es para Grupo Eroski, con 57 nuevos establecimientos y 3 cambios de enseña; por su parte, la sexta plaza es para Transgourmet Ibérica, con 53 aperturas (más 6 cambios de enseña).

Consum ha abierto 54 supermercados durante 2024; Uvesco suma 40 nuevos establecimientos y 1 cambio de enseña; Condis, 41 aperturas; y Grupo Cuevas, 12 nuevos puntos de venta y 29 cambios de enseña.

Asimismo, tal y como se puede comprobar en el gráfico inferior, por detrás del top ten más dinámico de 2024 se encuentran los siguientes siete retailers: El Corte Inglés (39 aperturas y 1 cambio de enseña), Unide (25 aperturas y 15 cambios de enseña), Aldi (36 aperturas), Cash Lepe (34 aperturas), Mercadona y Lidl (32 aperturas cada uno) y Bon Àrea (21 tiendas nuevas).

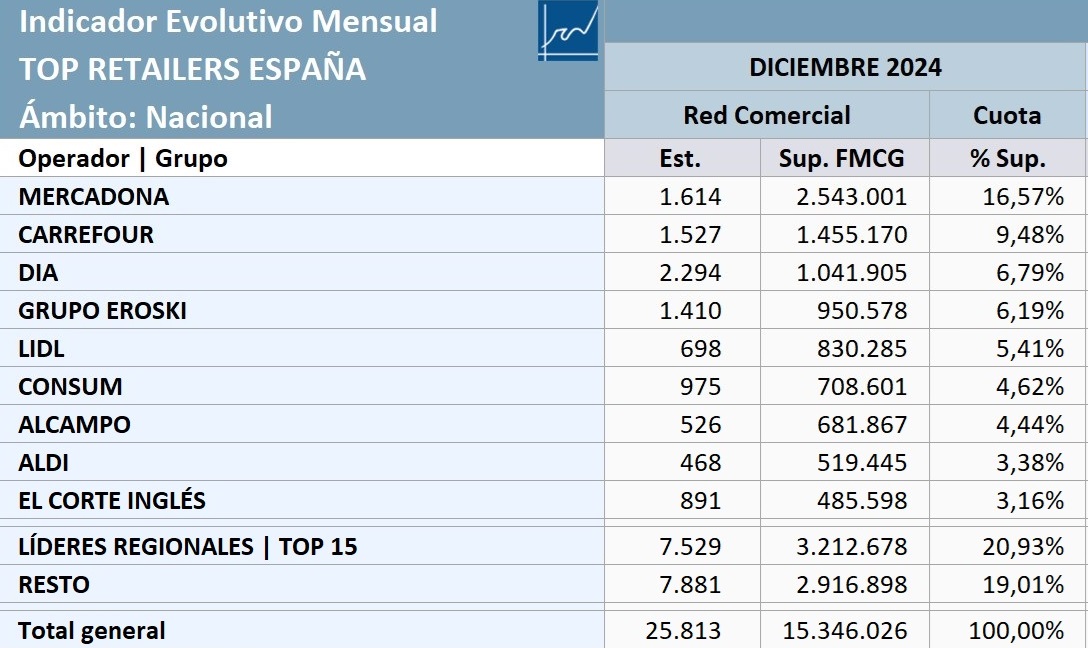

Por otra parte, totalizando las aperturas y cierres producidos durante 2024, España ha terminado el año con 25.813 establecimientos de gran consumo (431 más que a cierre de 2023), que suman 15,34 millones de metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Mercadona lidera la superficie FMCG en España con 2,54 millones de metros cuadrados (el 16,57% de la superficie comercial del país) repartidos en 1.614 supermercados. Por su parte, Carrefour ocupa la segunda posición, con 1,45 millones de metros cuadrados, que corresponden a 1.527 puntos de venta. DIA es la tercera cadena con más metraje comercial (totaliza 1,04 millones de metros cuadrados y 2.294 establecimientos).

Eroski (6,19% de la superficie comercial de España), Lidl (5,41%), Consum (4,62%), Alcampo (4,44%), Aldi (3,38%) y El Corte Inglés (3,16%) aparecen en las siguientes seis posiciones, siendo reseñable que Consum ha adelantado a Alcampo y Aldi, a El Corte Inglés, respecto a los datos de 2023.

2024 se cierra con un saldo neto de 431 establecimientos más en gran consumo

Por su parte, la agrupación de los 15 barones regionales (que reúne a Covirán, Gadisa, Condis, Ahorramás, Bon Preu, Uvesco, HD Covalco, Froiz, Dinosol, Lupa, Grupo MAS, Transgourmet Ibérica, Alimerka, Cash Lepe y Fragadis) suma 7.529 establecimientos que totalizan 3,21 millones de metros cuadrados de superficie comercial (el 20,9% del total de España).

La distribución con base alimentaria de España arroja en 2024 un saldo neto (a las aperturas se restan los cierres) de 431 establecimientos, que supone un incremento del 1,90% en la superficie comercial FMCG del país. Este saldo neto, a falta de los últimos y mínimos ajustes en cierres de tiendas, representa la tercera mejor evolución de los últimos siete años, únicamente por detrás de los saldos netos de 2021 (767 puntos de venta) y 2020 (449 establecimientos); en cambio, supera a las cifras de 2017 (416), 2018 (385), 2022 (237) y 2019 (83 tiendas).

Aldi es la compañía que más ha incrementado su superficie comercial durante 2024, con un incremento del 7,59% que se corresponde con un saldo neto de 33 nuevos puntos de venta. Lidl ocupa la segunda posición en aumento de sala de ventas (+5,09%) gracias a un saldo neto positivo de 27 supermercados.

Aldi (+7,5%) es la compañía del ‘Top 9’ con mayor incremento porcentual en la superficie comercial en 2024, por delante de Lidl (+5%), Consum (+3,4%), Carrefour (+2,8%) y Eroski (+0,7%)

Otras tres compañías del ‘Top 9’ también presentan cifras positivas tanto en la superficie comercial como en el saldo neto de establecimientos: Consum (3,46% y +43), Carrefour (2,88% y +59) y Eroski (+0,78% y +23).

Por su parte, cuatro compañías del ‘Top 9’ presentan evoluciones negativas en la superficie comercial y en el saldo neto de tiendas durante 2024: Alcampo (-0,27% y -2), Mercadona (-0,31% y -18), DIA (-0,85% y -22) y El Corte Inglés (-5,66% y -4).

Finalmente, el conjunto de los 15 ‘barones regionales’ presenta un saldo neto positivo de 195 tiendas en todo el año 2024 (con un incremento del 4,8% en la superficie comercial), mientras que el resto de los operadores de gran consumo no englobados entre los anteriormente mencionados alcanza un saldo positivo de 97 establecimientos (aumento del 1,32% en la superficie).