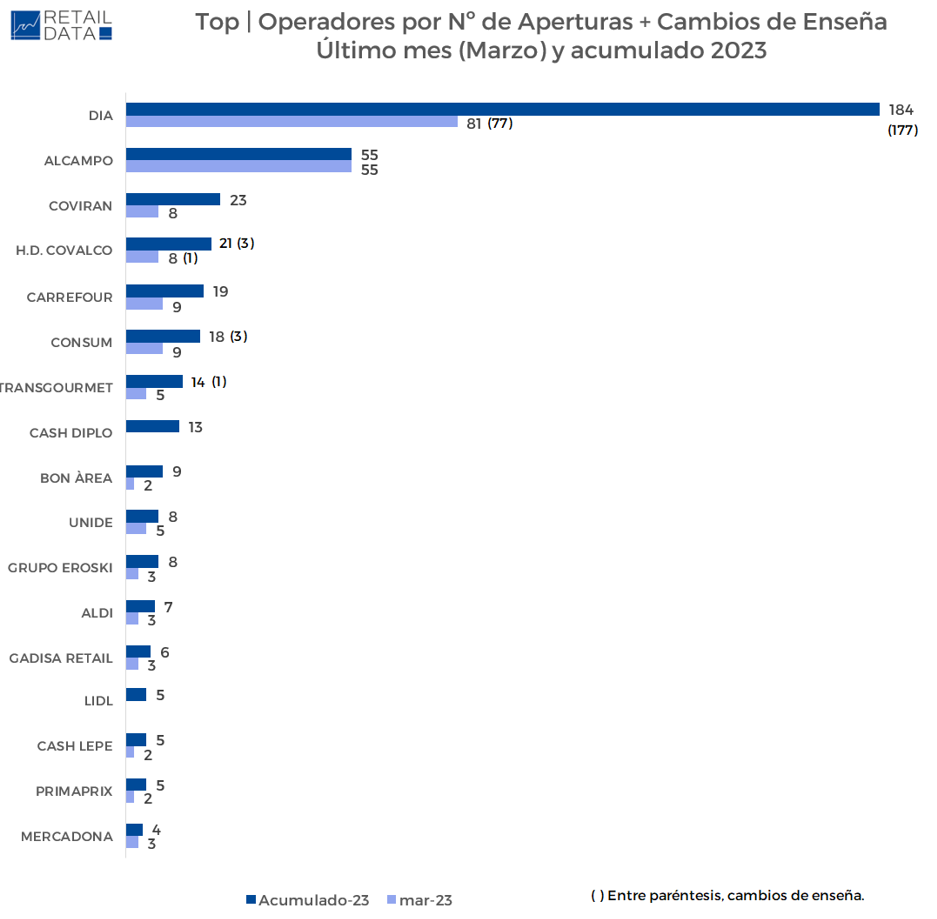

infoRETAIL.- Alcampo es la compañía que más aperturas de establecimientos ha realizado durante el primer trimestre de este año, con 55 nuevas tiendas, fruto de la adquisición de 224 supermercados a DIA en una operación que fue autorizada por la Comisión Nacional de los Mercados y la Competencia a comienzos de marzo.

A continuación, se encuentran, a gran distancia, Covirán, con 23 aperturas; Carrefour, con 19; HD Covalco, con 18 nuevas tiendas y 3 cambios de enseña; Consum, con 15 nuevos supermercados y 3 transformaciones; Transgourmet, con 13 aperturas y 1 cambio de enseña; Cash Diplo, 13 aperturas; BonÀrea, 9 aperturas; y Unide y Eroski, con 8 nuevos supermercados cada compañía, según datos exclusivos de Retail Data para infoRETAIL.

Después de las diez empresas más dinámicas, aparecen DIA, con 7 aperturas y 177 cambios de enseña; Aldi, con 7 nuevos supermercados; Gadisa, con 6 aperturas; Lidl, Cash Lepe y Primaprix, con 5 cada empresa; y Mercadona, con 4.

Analizando ahora la evolución del saldo neto de tiendas (a las aperturas se restan los cierres), Alcampo es también la cadena que lidera el primer trimestre de 2023, con un saldo positivo de 54 puntos de venta. A continuación, aparecen Consum (14), Aldi (7) y Lidl (5).

Dentro de los principales nueve operadores alimentarios de España, El Corte Inglés presenta un saldo neto invariable, con la misma cantidad de puntos de venta que a cierre del pasado año. En cambio, el resto de los distribuidores presenta cifras negativas: Carrefour (-2), Mercadona (-7), Eroski (-7) y DIA (-95).

Las cifras en el saldo neto de establecimientos se corresponden también con la evolución en la superficie comercial registrada durante los tres primeros meses de 2023, siendo Alcampo (+7,66%), Aldi (+1,86%), Lidl (+0,84%) y Consum (+0,53%) los únicos cuatro operadores del ‘Top 9’ que presentan una evolución positiva.

Alcampo (+7,66%), Aldi (+1,86%), Lidl (+0,84%) y Consum (+0,53%) son los cuatro operadores del 'Top 9' que registran incrementos en su superficie comercial durante el primer trimestre de 2023

En el lado opuesto de la balanza, se encuentran los restantes cinco distribuidores del ‘Top 9’, con evoluciones negativas en su superficie comercial, destacando especialmente DIA, con un descenso del 4,85%. Más atenuadas son las caídas de El Corte Inglés (-0,18%), Carrefour (-0,20%), Mercadona (-0,21%) y Eroski (-0,34%).

La agrupación de los 15 ‘barones regionales’ (que reúne a Covirán, Gadisa, Condis, Ahorramás, Bon Preu, HD Covalco, Uvesco, Froiz, Dinosol, Alimerka, Lupa Supermercados, Transgourmet Ibérica, Grupo MAS, Cash Lepe y Fragadis) presenta un saldo neto positivo de 26 establecimientos durante los tres primeros meses de 2023, habiendo incrementado su superficie comercial un 0,46%, debido fundamentalmente a las aperturas realizadas por Covirán, Transgourmet, Gadisa, HD Covalco y Cash Lepe.

Saldo neto positivo

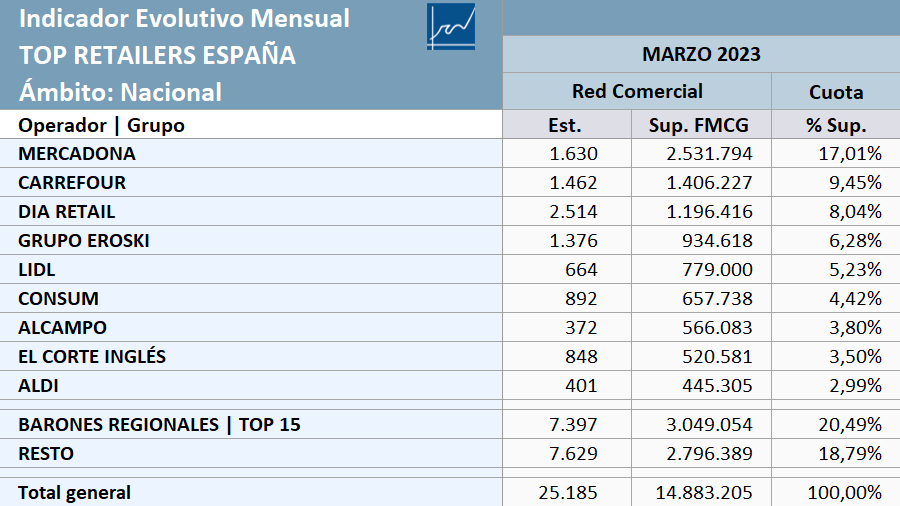

Durante el primer trimestre de 2023, el sector de gran consumo de España cuenta con un saldo acumulado neto positivo de 17 establecimientos, registrando la superficie comercial un ligero aumento del 0,06% respecto al cierre de 2022. En total, el país cuenta con 25.185 puntos de venta que totalizan una superficie de 14,88 millones de metros cuadrados FMCG.

Tal y como se puede apreciar en la tabla superior, Mercadona lidera la superficie comercial de venta alimentaria en España, aglutinando el 17,01% del total. En segunda posición, se encuentra Carrefour, con el 9,45%. Y DIA completa el podio, con el 8,04%.

Todo lo escrito hasta aquí hace referencia a la evolución de las aperturas de tiendas y de la superficie comercial durante el primer trimestre de 2023. En cuanto a la evolución de las ventas, Kantar ha facilitado los datos correspondientes a los tres primeros meses del año, de donde se desprende que Lidl es la compañía que más cuota de mercado ha ganado durante el primer trimestre del año, con un incremento de 0,6 puntos porcentuales.