infoRETAIL.- Mientras continúe la crisis global y la incertidumbre, la demanda de bienes de consumo no se recuperará antes del segundo semestre de 2024, según prevé Circana, que ha publicado hoy su último informe semestral ‘Señales de Demanda de FMCG’ que cubre los seis mayores mercados de Europa (España, Alemania, Francia, Reino Unido, Italia y Países Bajos) y revela que, a pesar de la caída de la inflación, las ventas en volumen aún no se ha rehecho.

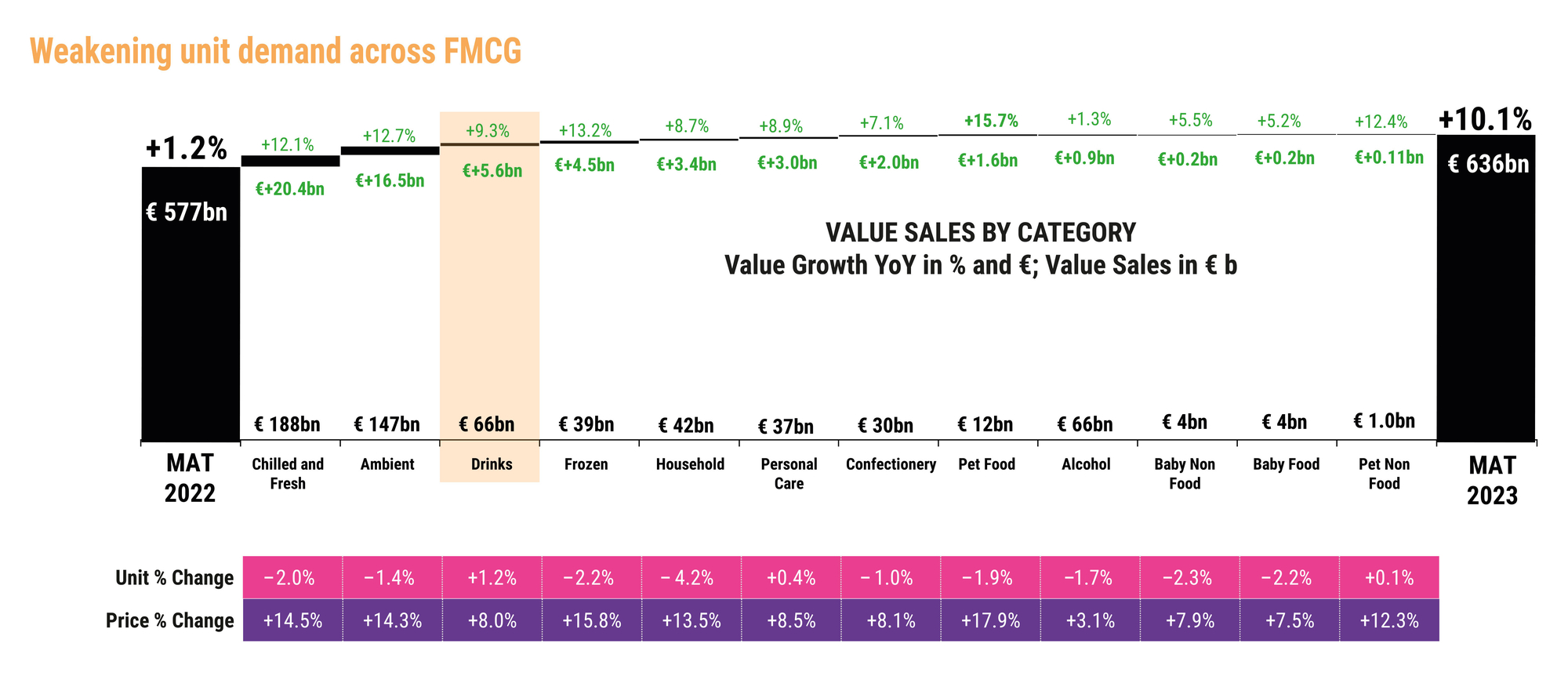

Los compradores europeos siguen comprando menos: las ventas en volumen han descendido un 1,3% entre junio de 2022 y junio de 2023, mientras que en valor se han disparado un 10,1% interanual, hasta alcanzar los 636.000 millones de euros, estando impulsadas casi en su totalidad por la inflación.

“Nuestro último informe trae buenas y malas noticias: Han transcurrido dos años desde la pandemia y el sector de los productos FMCG permanece muy alejado de la normalidad. La demanda aún no ha remontado y cada día vemos más categorías de productos que pasan a considerarse de segunda necesidad. Las marcas de distribuidor (MDD) siguen ganando cuota a las marcas de fabricante (MDF), y los consumidores, cansados de la inflación, se las arreglan comprando a buen precio y en tiendas de descuento”, comenta el Global SVP, Strategic Growth Insights de Circana, Ananda Roy.

“La buena noticia es que es posible volver a crecer en volumen y que se está perfilando un manual claro para lograrlo. Hay crecimiento y oportunidades en los ámbitos de la innovación, la sostenibilidad y la pricing, lo que aumenta la resistencia a futuras crisis”, añade.

El informe señala que la incertidumbre sigue haciendo que los consumidores sean extremadamente sensibles a los precios. En el año transcurrido hasta finales de junio de 2023, los precios han aumentado una media del 11,6%, lo que ha provocado un descenso de la demanda del 1,3%.

En los últimos seis meses, los precios medios de los productos de gran consumo han subido un punto porcentual, hasta alcanzar el 12,9%, golpeando duramente a los consumidores, ya que gran parte de se centra en artículos de alimentación. Por ello, la caída de las ventas en volumen ha pasado del 1,3% al 2,4%.

Desiertos de innovación

En este sentido, desde Circana apuntan que existen categorías enteras que podrían convertirse en “desiertos de innovación”, ante la caída del 22% de nuevos lanzamientos durante el último año. Menos del 1% de las novedades representa una innovación revolucionaria, nueva para el mundo o nueva para la categoría. La inmensa mayoría son productos ya existentes que han sido renovados, reformulados, reenvasados o retractilados. A pesar de ello, hay un pequeño número de ‘superestrellas’ de la innovación que representan el 56% del valor y el 40% del crecimiento unitario generado por las novedades en el último año.

“Es comprensible que las marcas se muestren cautelosas a la hora de apostar por una novedad arriesgada y nueva en el mercado en el clima actual, pero retirarse del desarrollo de producto sería una actitud con muy poca perspectiva. Las marcas más emprendedoras ya están aprovechando las oportunidades que ofrece la crisis y buscando nuevas formas de impulsar la demanda”, explica Ananda Roy.

La MDF pierde más terreno frente a la MDD, que supone ya el 39% de las ventas de alimentación en los seis principales mercados europeos. En total, la MDD representa 246.000 millones de euros para los distribuidores, y su cuota de valor ha aumentado 2,2 puntos porcentuales en el último año (hasta junio de 2023). Hace dos años, esa cuota era del 35%.

En este caso, España lidera la penetración de la marca propia en las ventas en valor, concentrando el 47%, por delante de Alemania (43%), Países Bajos (41%), Reino Unido (38%), Francia (35%) e Italia (30%).

En palabras de Roy, “la elevada inflación ha actuado como catalizador del crecimiento de la MDD, pero su éxito no se debe únicamente al abaratamiento de los precios. En los últimos meses, la marca propia se ha vuelto aún más selecta y, como resultado, la diferencia de precios entre la MDD y la MDF se ha reducido, situándose ahora en una media del 15-20% en las categorías de alimentación, frente al 28-40% de hace dos años”.

Por último, en términos de sostenibilidad, las marcas se enfrentan a un notable retroceso. Los productos comercializados de forma sostenible han tenido dificultades para mantener la demanda desde mediados de 2022.