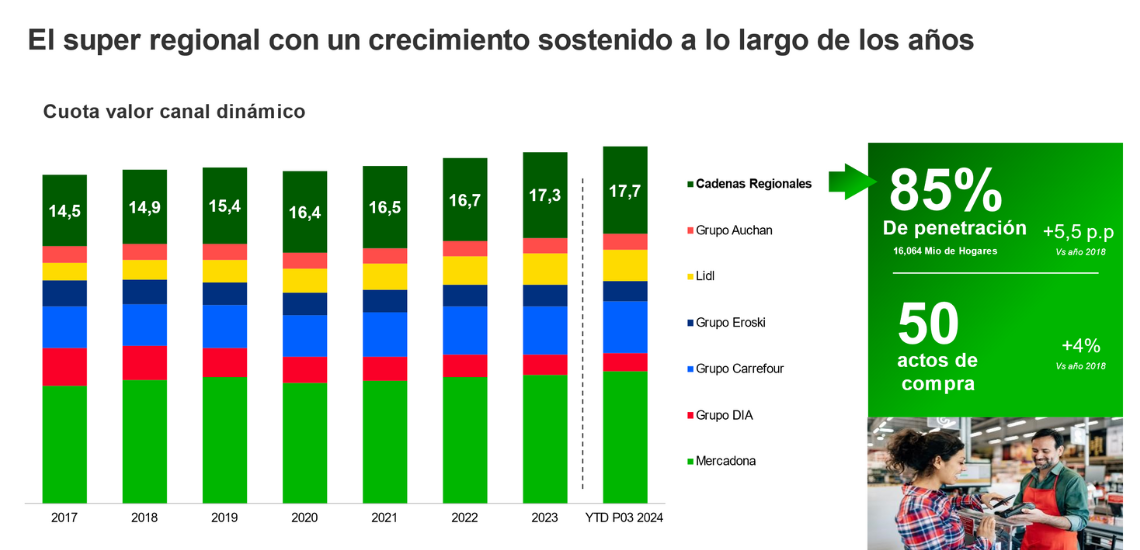

infoRETAIL.- Los supermercados regionales en España cuentan con una amplia penetración, ya que un 85% de españoles ha visitado al menos una vez este tipo de cadenas en el último año. De hecho, el promedio de actos de compra ha crecido cuatro puntos porcentuales desde 2018, situándose actualmente en 50 al año, según el informe ‘Las claves del éxito de los súper regionales’ de Kantar Worldpanel.

De este modo, la cuota de mercado de estos supermercados acumula un crecimiento sostenido de tres puntos desde 2017, pasando del 14,5% que tenían entonces al 17,7% actual.

El estudio también muestra que -según datos del primer trimestre de 2024-, estas cadenas ganan fuerza en sus territorios, como es el caso de Madrid o en Cataluña, donde aparecen Ahorramas (tercero en cuota, con el 11,9%) y Bon Preu (segundo, con el 9%), respectivamente. En el caso de Galicia, en el ‘top 3’ no hay uno, sino dos supermercados regionales: Vegalsa y Gadisa.

Parte de este crecimiento se explica por el traspaso que se está produciendo en los últimos años desde el canal especialista al dinámico, con una pérdida de un 7% por parte del primero. Esta transferencia está beneficiando sobre todo a los supermercados de surtido corto y a los regionales.

Además, si un comprador elige realizar sus compras en estos establecimientos es sobre todo por la búsqueda de calidad-precio, un aspecto que ha tomado mayor protagonismo en esta época marcada por la inflación. Inmediatamente después se colocan la proximidad, la posibilidad de hacer una compra completa, los frescos o las ofertas y promociones, elementos todos que refuerzan el perfil de un canal diferente para hacerlo más atractivo.

La MDF, impulsora del crecimiento

Por otra parte, el informe de Kantar Worldpanel destaca que la apuesta que ha hecho el canal regional por las marcas del fabricante (MDF) ha tenido un enorme beneficio para él, ya que está detrás del 70% del crecimiento que ha experimentado. Un provecho que ha sido también para fabricantes, ya que el supermercado regional ha sido el único que ha logrado contener la pérdida de espacio en el lineal en detrimento de la marca de la distribución (MDD).

La apuesta que ha hecho el canal regional por la MDF está detrás del 70% del crecimiento que ha experimentado

No obstante, las cadenas regionales buscan un equilibrio entre MDF y MDD. De hecho, han detectado que el comprador está satisfecho con hasta un 20% de presencia de la MDD, siendo este el porcentaje de saturación a partir del cual le llevaría a buscar referencias de fabricantes fuera del supermercado regional para encontrarlas.

Otra de las señas de identidad de los supermercados regionales, y que ayudan a su crecimiento, es ser un tipo de establecimiento con el que encuentra mucha afinidad el perfil sénior (mayores de 65 años), siendo este grupo poblacional el que más crece y el que aporta más crecimiento. Se trata de un perfil que se caracteriza por su fidelidad y que es más partidario de las marcas del fabricante.

¿Cómo incrementar el desarrollo?

Tras establecer una radiografía del canal, el informe de la consultora introduce tres potenciales vías para que los supermercados regionales puedan seguir desarrollándose: la apertura de tiendas, las promociones y la tarjeta de fidelidad, y, por último, las cestas grandes.

En cuanto al crecimiento estructural, el estudio advierte que no es lo mismo abrir una superficie comercial en la región de origen que en otras nuevas donde se están expandiendo, dado que en los últimos años se ha asistido a una mayor proliferación de salidas a la conquista de otros territorios, caso de BM en Madrid, o bien el crecimiento de una cadena cántabra como Lupa en Castilla y León.

La apertura de tiendas, las promociones, la tarjeta de fidelidad y las cestas grandes son las vías de crecimiento de estos establecimientos

En este caso, desde Kantar Worldpanel se apunta a la necesidad de estudiar previamente el tipo de comprador y de cesta, ya que esta puede ser diferente entre comunidades. Por ejemplo, el estudio advierte que la cesta de Madrid es muy distinta a la de Cataluña, con categorías como cereales, pastelería o cervezas en la primera, y con agua embotellada en la segunda.

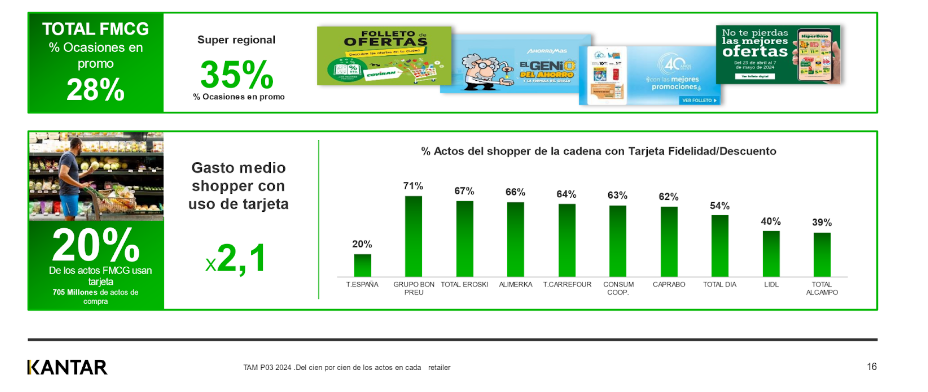

Relativo a las promociones, las tarjetas de fidelidad ya están presentes en uno de cada cinco actos de compra de gran consumo. Por ello, es importante incentivar su utilización, puesto que el ticket promedio en estos casos es el doble en un acto de compra realizado con tarjeta frente a otro donde no se utiliza. Destaca el caso de Bon Preu, donde el 71% de los actos se hacen con la tarjeta, Eroski (67%), Alimerka (66%), Carrefour (64%), Consum (63%), Caprabo (62%), DIA (54%), Lidl (40%) y Alcampo (39%), tal y como se muestra en la gráfica inferior.

En cuanto a las promociones, en los supermercados regionales representan ya el 35% de las ocasiones de compra, cuando la media del mercado está en un 28%.

De igual modo, el análisis establece claramente que las cestas grandes son el gran territorio a conquistar y que el camino para hacerlo es a través de los frescos. Estos, que son ya el 58% de todo el gasto que se realiza en gran consumo, añaden otra característica muy interesante: el hecho de que se combinan muy bien con otras categorías.

Por esta razón, el estudio asegura que es fundamental conocer y entender con qué productos tienen mayor afinidad y pone los ejemplos de las frutas, que se compran más en la misma cesta con legumbres, cereales y yogures, o la carne, que convive mejor con bollería o queso.

“Las decisiones que están tomando los supermercados regionales para consolidar su crecimiento se están demostrando muy efectivas y los están convirtiendo en un canal con mucho atractivo para los compradores, especialmente los sénior. La fuerza y pujanza de estos les está permitiendo no solo hacerse más fuertes en sus territorios, sino mirar hacia un desarrollo estructural fuera de sus fronteras para lanzarse a competir con actores con presencia nacional”, concluye el shopper director de Kantar Worldpanel, Enrique Rodríguez.