infoRETAIL.- Mercadona cerró 2023 como líder destacado del sector, encabezando los crecimientos de cuota de mercado, y el curso actual lo ha iniciado con la misma dinámica. ¿Dónde reside la clave de su éxito? Son varios los indicadores que explican su mejor comportamiento respecto al resto del mercado. Algori ha analizado algunos de ellos.

La penetración tiene un valor fundamental en los resultados de la cadena presidida por Juan Roig. El 94,7% de las familias ha comprado alguna vez en sus tiendas a lo largo del año, lo que supone 0,4 puntos porcentuales más que en 2022. Apenas cinco de cada cien hogares no han pisado uno de sus supermercados durante el año pasado.

Esta cifra de penetración de Mercadona destaca sobremanera sobre sus rivales más directos: Lidl, con un 69,5% (-0,2 puntos); Carrefour, con un 68,6% (-0,5 puntos); DIA, con un 58,8% (-0,4 puntos); y Eroski, con un 31,4% (+1,1 puntos).

El 94,7% de las familias ha comprado alguna vez en las tiendas de Mercadona a lo largo del año, lo que supone 0,4 puntos porcentuales más que en 2022

“En promedio, consiguen que un cliente gaste casi 30 euros a la semana en sus tiendas. Al final del año, esto significa más de 1.400 euros por hogar comprador, a años luz de la competencia”, apunta el directivo de Algori, Cugat Bonfill.

En concreto, Mercadona ha aumentado el número de hogares compradores un 1,4% durante 2023, hasta superar los 18,1 millones, muy por encima de los 13,3 millones de Lidl (+0,8%), los 13,1 millones de Carrefour (+0,3%), los 11,2 millones de DIA (+0,4%) y los 6 millones de Eroski (+4,7%).

En cuanto al gasto por hogar el liderazgo de la cadena valenciana también es destacado, con 1.410 euros al año, lo que supone un alza del 8,8% interanual, frente a los 696 euros de Carrefour (+0,2%), los 561 euros de Eroski (-4,7%), los 456 euros de Lidl (+5,9%) y los 330 euros de DIA (-5,9%).

Frecuencia de compra

Otro eje de crecimiento diferencial de Mercadona radica en el aumento del 7% de la frecuencia de compra cosechado en 2023. En total, ha alcanzado las 47 compras en 52 semanas que tiene el año: “Es el único operador que llega prácticamente a una compra por semana”, señala Bonfill, que añade que uno de cada tres de sus clientes destina a Mercadona la mayor parte de sus compras.

Tras Mercadona, Grupo Eroski es el operador con mayor frecuencia de compra, con 25 actos, por delante de DIA, con 23 (-3% respecto a 2022); Carrefour, con 20 (-2%); y Lidl, con 17 (-1%).

Mercadona ha aumentado un 7% la frecuencia de compra en 2023, alcanzando los 47 actos en 52 semanas del año: “Es el único operador que llega prácticamente a una compra por semana”

La retención de clientes supone otro indicador favorable a esta hegemonía del retailer valenciano. El 34% de los hogares españoles compra la mayoría de veces en Mercadona, esto es, los clientes que destinan la mayoría de sus actos de compra a la propia enseña, por encima de cualquier otro competidor. Esta cifra duplica a la de su inmediato perseguidor, Eroski (16%). Por detrás aparecen DIA (11%), Carrefour (9%) y Lidl (8%).

Mercadona también destaca por su capilaridad e implantación consolidada en la mayoría de los territorios del país. Según los datos de Algori, la cadena ha mejorado en todas las comunidades autónomas. En términos absolutos, Andalucía (22%) y Cataluña (22%) son las regiones que más contribuyen al crecimiento; en valores relativos, la zona de Aragón y La Rioja (+4,9%) es donde más cuota de mercado ha ganado la enseña.

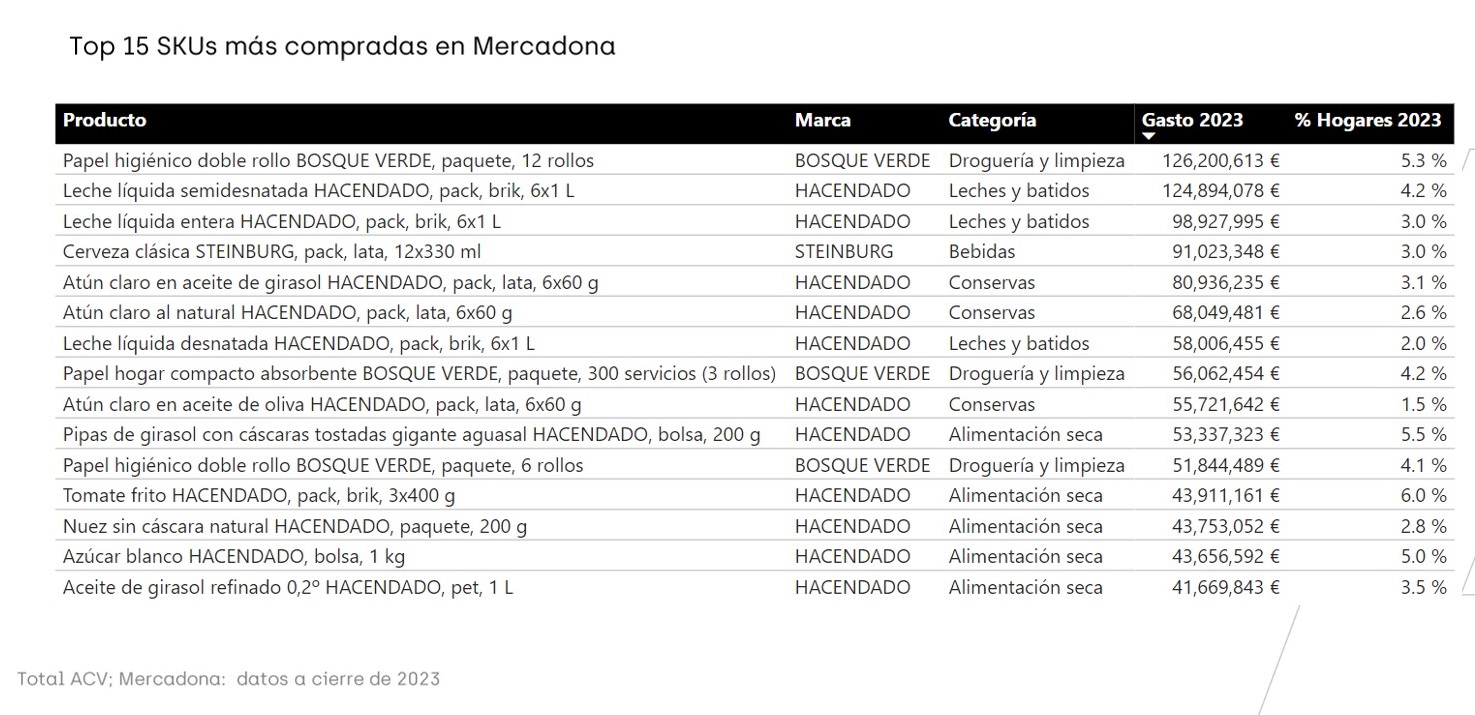

Otro de los factores explicativos de los resultados de la cadena de Juan Roig tiene que ver con que solo el top 15 de sus SKU ya facturan más de 1.000 millones de euros, tanto como muchos retailers en su totalidad.

Pero no todo son lideratos para Mercadona. Considerando el parque de tiendas, Lidl es la que cadena que mejor cobertura de hogares consigue por punto de venta, llegando a los 19.600 hogares por tienda. Tras el discounter sí aparece Mercadona (11.000), seguida de Carrefour (8.900), DIA (4.829) y Eroski (4.225). “Si Lidl España consigue acercarse a la frecuencia de compra de Mercadona, la competencia será todavía más feroz”, avanza Cugat Bonfill.

Según los datos de Algori, en las diez primeras semanas de 2024, Mercadona se mantiene como la compañía con mayor ganancia de cuota de mercado en valor (+1,2 puntos), a la que solo puede seguir el ritmo Carrefour (+0,2 puntos). Por detrás se sitúan Eroski (-0,1 puntos), Lidl (-0,3 puntos) y DIA (-1,0 puntos), con sendos ajustes, respecto al mismo periodo de 2023.