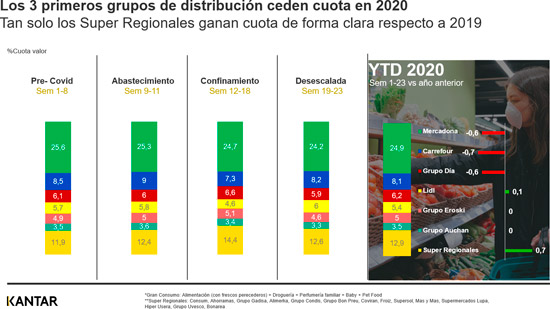

infoRETAIL.- Lidl y Carrefour han sido los dos operadores que más han crecido durante la etapa de la desescalada, respecto al periodo de confinamiento. Así lo revelan los últimos datos publicados hoy por la consultora Kantar, que indican que la cadena de descuento ha registrado el mayor incremento de cuota de mercado en valor, con una subida de 1,4 puntos porcentuales, seguida del retailer multiformato, con 0,9 puntos de mejora.

Ambas enseñas, que habían visto disminuir sus resultados durante las semanas de confinamiento, han empezado así a mostrar signos de recuperación en la desescalada. Por un lado, Lidl ha pasado de registrar una cuota de valor del 4,6% en el confinamiento a un 6% en la desescalada; en el caso de Carrefour esta cifra ha crecido de un 7,3% a un 8,2%. En ambos casos son porcentajes muy próximos a los de la fase previa a la crisis.

Y es que una de las consecuencias que ha dejado este periodo de crisis por el Covid-19, que ha marcado el primer semestre del año, ha sido la cesión de cuota por parte de los tres primeros grupos de distribución −Mercadona, Carrefour y DIA− a otros retailers, lo que ha favorecido el gran crecimiento que han experimentado los supermercados regionales, que son los únicos en ganar cuota de forma clara respecto a 2019, con un incremento del 0,7%.

Los supermercados regionales (+0,7 puntos) y Lidl (+0,1 puntos) son los únicos en ganar cuota de mercado en el primer semestre del año respecto a 2019

El otro operador que ha logrado aumentar su cuota respecto al primer semestre del año pasado ha sido Lidl (+0,1 puntos), mientras que Eroski y Auchan Retail han logrado mantener las cifras de 2019. Por su parte, Mercadona (-0,6 puntos), Carrefour (-0,7 puntos) y DIA (-0,6 puntos) han sufrido sendas pérdidas de market share.

En cualquier caso, Mercadona se mantiene como líder destacado del sector, con un 24,9% del mercado, con una amplia diferencia respecto a sus perseguidores: Carrefour (8,1%), Grupo DIA (6,2%), Lidl (5,4%), Eroski (5%) y Auchan (3,5%). Por su parte, las cadenas regionales cierran el primer semestre de 2020 acumulando el 12,9% de las ventas del sector.

En cuanto a los supermercados de proximidad, aunque han suavizado el nivel que alcanzaron durante el confinamiento −hasta un 4,2% versus 2019− debido a la desescalada, mantienen su gran año, y en el acumulado del primer semestre mantienen un crecimiento del 1,6%.

Pese a este escenario en el que prácticamente todos los actores son ganadores, desde Kantar destacan el "excelente" comportamiento del comercio electrónico, que mantiene sus ritmos de crecimiento y aumenta su cuota un 0,7%.

Sobre los hábitos de compra, al igual que sucedía durante el periodo de confinamiento, con la desescalada se sigue comprando más en cada acto de compra: los datos de Kantar indican que la compra por acto pasa de caer un 0,7% en la fase pre-Covid a subir hasta el 39,2% durante el confinamiento, hasta situarse en el 26,4% de crecimiento actual.

"Los datos nos indican que no hemos recuperado todavía el ritmo de visitas a las tiendas de antes del confinamiento, y que es un 3,6% menos que el del año anterior", subraya el experto en Retail de Kantar, Florencio García, quien considera que estos comportamientos obligarán a los retailers a llevar a cabo una revisión continua del corto plazo para entender los movimientos del consumidor: "Se trata de un gran reto que presenta grandes oportunidades", concluye.