infoRETAIL.- No es la guerra de los 100 años, pero la distribución alimentaria española va camino de ello. La batalla por el precio, que se endureció de forma notable durante el año pasado, parece que tendrá su continuación a lo largo de 2024. “Se seguirá hablando de ello en 2024; hay una guerra de precios”, ha asegurado esta mañana el Retail Client Director Worldpanel Division de Kantar, Bernardo Rodilla, durante la presentación del ‘Balance de la Distribución 2023’, a la que ha acudido infoRETAIL

“Tras año y medio de inflación incontrolada, la marca del distribuidor (MDD) y las ofertas y promociones ganan relevancia a la hora de elegir dónde comprar”, señala el experto, quien recuerda que el consumidor busca MDD y promociones para abaratar su cesta.

De hecho, todos los drivers relacionados con el precio han ganado posiciones en el ranking de motivaciones de elección de una cadena: relación calidad precio, en primer lugar (ha ganado un puesto respecto a 2022); ofertas y promociones, quinta (gana un puesto); y calidad de la marca propia, octava (gana dos puestos). Solo ‘siempre buenos precios’ ha retrocedido posiciones en el último año, bajando un puesto (del sexto al quinto).

La promoción, cada vez más presente en las ventas, jugará un papel clave para capitalizar la recuperación de las grandes cestas

En este sentido, las promociones entran en una nueva dimensión, jugando un papel clave para capitalizar la recuperación de las grandes cestas. De hecho, el porcentaje de ventas en promoción ha aumentado en el último año, tal y como señala la consultora.

Las acciones promocionales están creciendo como reclamo para comprar una categoría fuera de la cadena habitual, tal y como demuestra que el 59,7% de los consumidores está muy o totalmente de acuerdo con la siguiente afirmación: ‘puedo comprar una marca que normalmente no compro si está de oferta’. Este porcentaje se ha disparado 4,3 puntos en el último año y 7,1 puntos desde 2022.

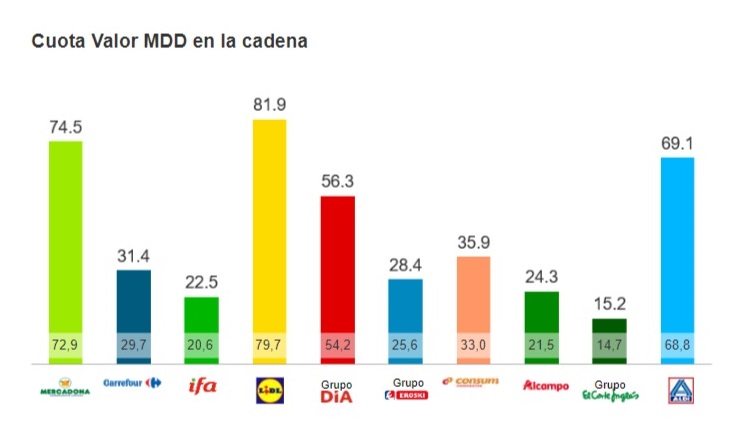

Por su parte, la MDD sigue creciendo empujada por la distribución para trabajar el eje precio. Ha cerrado 2023 con una cuota en valor del 43,4%, lo que supone un crecimiento de 1,9 puntos respecto a 2022 y de 5,1 puntos frente a 2021. Todas las cadenas han incrementado la cuota en valor de su marca propia durante 2023.

Asimismo, en 2024 las empresas del sector buscan reforzar su imagen de ‘cesta asequible’ para afrontar el nuevo ciclo surgido tras el cierre de las macrocrisis (pandemia, Filomena, suministros, inflación…). De hecho, Kantar Worldpanel vaticina que el repunte de la marca propia se moderará y localizará en aquellas cadenas que tradicionalmente la han impulsado más.

“El crecimiento de la MDD se ha ido normalizando, siendo más moderado y más concentrado en las cadenas de surtido corto”, apunta Bernardo Rodilla, quien subraya que el desarrollo de la marca propia en España ha tenido una evolución “más relevante” que en otros países de nuestro entorno.

El crecimiento de la MDD se ha ido normalizando, siendo cada vez más moderado y más concentrado en las cadenas de surtido corto

“El precio seguirá creciendo”, pronostica el experto quien ha valorado las recientes salidas de los lineales de determinadas marcas del fabricante, como PepsiCo y Bimbo, de Carrefour y DIA, respectivamente. “Los distribuidores tienen que proteger sus márgenes, lo que provoca tensiones. Es un proceso natural en las negociaciones entre fabricantes y distribuidores, y su evolución dependerá de la reacción del consumidor. En el medio plazo no esperamos que se generalice [la salida de marcas del fabricante de los lineales]”, añade.

Y esta continuación de la batalla por el precio se enmarca en este nuevo ciclo donde la demanda volverá a la estabilidad y el consumidor recuperará tendencias estructurales, como cestas más grandes y completas. “Con la demanda en crecimiento cero, la distribución seguirá concentrando con una aceleración en el precio”, señala Rodilla.

Finalmente, e-commerce volverá a crecer al ritmo de los años de la prepandemia. En 2023, el 43% de las categorías han incrementado su cuota en el canal online. “Además, se han eliminado algunas barreras, como la falta de confianza en el canal”, concluye el experto de Kantar Worldpanel.