infoRETAIL.- Con la llegada de la desescalada y la flexibilización de las medidas de confinamiento, el sector de la distribución alimentaria nacional vuelve a retomar las tendencias anteriores a la irrupción del Covid-19. Mercadona y Lidl han recuperado el liderazgo en los crecimientos de cuota, mientras que Grupo DIA y las cadenas regionales aminoran los repuntes cosechados durante las semanas de cuarentena.

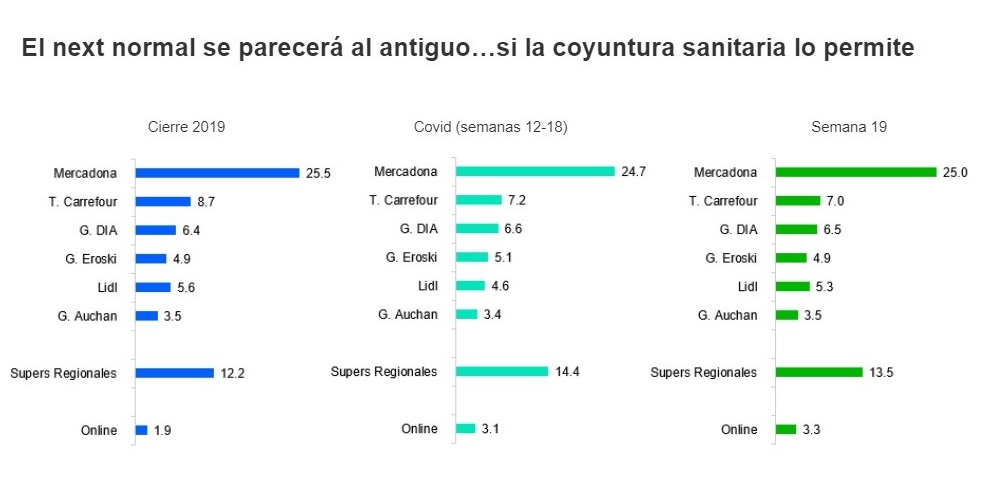

Así lo revelan los últimos datos aportados por Kantar en un encuentro virtual celebrado esta mañana, al que ha asistido infoRETAIL, y que señalan que Lidl (+0,7 puntos) y Mercadona (+0,3 puntos) son las cadenas que más cuota de mercado en valor han ganado en la semana 19 (del 4 al 10 de mayo) respecto al periodo de confinamiento (semanas 12-18), hasta alcanzar el 5,3% y 25%, respectivamente.

"El surtido corto se maneja muy bien en épocas de crisis", recuerda el Iberia Retail & Petrol Sector Director de Kantar Worldpanel Division, Florencio García. De hecho, Mercadona ganó 7,1 puntos de cuota de mercado entre 2009 y 2015, mientras que Lidl se hizo con 1,1 puntos.

Sin embargo, Grupo DIA y las cadenas regionales, que habían logrado capitalizar la mayor parte del crecimiento del sector durante la cuarentena, han reducido su market share en la primera semana de desescalada. Así, la multinacional española ha perdido 0,1 puntos, mientras que las enseñas regionales han cedido 0,9 puntos.

Por su parte, Eroski y Auchan vuelven a sus cuotas anteriores a la crisis de la pandemia, mientras que Carrefour se mantiene en la segunda posición del ranking con el 7% de market share.

"El next normal se parecerá al antiguo... si la coyuntura sanitaria lo permite", ha explicado el directivo, quien observa que, con los inicios de la "relajación" en las medidas de confinamiento, parece que se vuelve "a la dinámica anterior" al Covid-19. "Mercadona y Lidl volverán a la senda ganadora, según su histórico, si bien, pueden ser las cadenas más perjudicadas por las medidas de aforo y movimiento, lo que podría afectar a su ritmo de aperturas".

Otro de los elementos que puede experimentar grandes cambios entre el periodo de confinamiento y la era pos-Covid tiene que ver con los canales. Así, mientras que en las semanas de cuarentena la proximidad fue la gran triunfadora, con la llegada de la desescalada y la nueva normalidad los grandes espacios y los hipermercados pueden tener una oportunidad de recuperar su posición.

La preocupación del consumidor por su salud seguirá más allá del confinamiento, de tal forma que el 76,8% de los españoles asegura que evitará los lugares concurridos. "Las tiendas de ultraproximidad suelen ser espacios muy concurridos, por lo que esta situación puede suponer un golpe de efecto para el híper por sus grandes espacios", señala Florencio García.

El e-commerce rompe barreras

También el comercio electrónico ha resultado ganador en esta crisis. "2020 será sin duda el año del primer gran salto del e-commerce en España", destaca el directivo de Kantar, que recuerda que este canal ha incorporado a 700.000 nuevos hogares, duplicando su crecimiento en valor y ganando un acto de compra por hogar.

En concreto, la cuota en valor del comercio online de gran consumo ha alcanzado el 3,1% del total, es decir, 1,3 puntos más que un año antes. Los crecimientos han sido del 115% en valor, del 105% en volumen y del 15,5% en compradores. A ello se suma que el canal en las grandes ciudades, como Madrid (4,7%) y Barcelona (4,9%), roza ya el 5% del mercado, acerccándose a las principales capitales europeas.

Además, en estas semanas, el e-commerce del gran consumo ha superado sus dos principales barreras tradicionales: los frescos y el consumidor sénior. En el primer caso, la cuota de los frescos ha pasado del 0,8% al 1,9%, con una subida del 141%.

En cuanto a los compradores mayores de 65 años, ha logado una penetración del 9,3% (1,3 puntos más que el año pasado), con una evolución en valor del 210%. "Los mayores se han decidido a acceder al canal de forma definitiva", señala Florencio García.